2022年中级会计职称考试《中级会计实务》章节练习(2022-02-03)

发布时间:2022-02-03

2022年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第十四章 外币折算5道练习题,附答案解析,供您备考练习。

1、企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,将所有项目折算为变更后的记账本位币应当采用的汇率是()。【单选题】

A.当年1月1日市场汇率

B.变更当期期初的市场汇率

C.变更当日的即期汇率

D.资产负债表日即期汇率

正确答案:C

答案解析:选项C符合题意:企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。选项ABD不符合题意。

2、关于外币报表折算差额,下列说法中正确的是()。【单选题】

A.企业发生的外币报表折算差额,在资产负债表“未分配利润”项目中列示

B.企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币报表折算差额,自所有者权益项目转入处置当期损益

C.部分处置境外经营的,应当按处置的比例计算处置部分的外币报表折算差额,转入未分配利润

D.企业境外经营为其子公司(非全资)的情况下,在编制合并财务报表时,产生的折算差额全部由母公司记故“其他综合收益”项目,并单独列示

正确答案:B

答案解析:选项B说法正确;选项A说法不正确:企业发生的外币报表折算差额,在资产负债表所有者权益项目下单独列示(其他综合收益);选项C说法不正确:部分处置境外经营的,应当按处置的比例计算处置部分的外币报表折算差额,转入当期损益;选项D说法不正确:企业境外经营为其非全资子公司的情况下,在编制合并财务报表时,应将外币报表折算差额在少数股东与母公司之间进行分配。

3、下列关于工商企业外币交易会计处理的表述中,正确的有( )。【多选题】

A.结算外币应收账款形成的汇兑差额应计入财务费用

B.结算外币应付账款形成的汇兑差额应计入财务费用

C.出售外币以公允价值计量且其变动计入当期损益的金融资产形成的汇兑差额应计入投资收益

D.出售外币其他债权投资的汇兑差额计入其他综合收益

正确答案:A、B、C

答案解析:选项D,出售外币其他债权投资形成的汇兑差额应计入投资收益。

4、甲公司对外币交易采用交易发生日即期汇率折算,按月计算汇兑损益,记账本位币为人民币。甲公司2016年3月10日出口销售一批设备,价款总额为1000万美元,合同规定购货方应于4个月后支付货款,销售时的即期汇率为1美元=6.35元人民币。3月31日即期汇率为1美元=6.36元人民币,4月30日即期汇率为1美元=6.34元人民币,5月1日即期汇率为1美元=6.35元人民币,5月31日即期汇率为1美元=6.37元人民币。不考虑相关税费等其他因素,甲公司2016年5月对该外币债权确认的汇兑收益为()万元人民币。【单选题】

A.-20

B.10

C.20

D.30

正确答案:D

答案解析:选项D符合题意:甲公司2016年5月对该外币债权确认的汇兑收益=1000×(6.37-6.34)=30(万元人民币)。选项ABC不符合题意。

5、企业将境外经营的财务报表折算为以企业记账本位币反映的财务报表时,应当采用资产负债表日即期汇率折算的项目有()。【多选题】

A.固定资产

B.应付账款

C.营业收入

D.未分配利润

正确答案:A、B

答案解析:选项AB正确:对外币财务报表进行折算时,资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算;选项CD错误:利润表中的收入和费用项目,采用交易发生日的即期汇率折算。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列有关所得税列报的表述中正确的有( )。

A.递延所得税资产和递延所得税负债一般应当分别作为流动资产和流动负债在资产负债表中列示

B.递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示

C.一般情况下,在个别报表中,当期所得税资产与负债及递延所得税资产和递延所得税负债可以以抵销后的净额列示

D.一般情况下,在合并报表中,纳入合并范围的企业中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债可予以抵销

【答案】BC

【解析】递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,选项A不正确;在合并报表中,纳入合并范围的企业中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债一般不能予以抵销,除非所涉及的企业具有以净额结算的法定权利并且意图以净额结算,选项D不正确。

某投资者准备投资购买某种股票,目前股票市场上有两种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元;乙股票目前的市价为8元,该公司刚刚支付的股利为每股O.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%。

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.4,乙股票的β系数为1.2。

要求:

(1)简要说明一下甲、乙公司采用的股利政策的优缺点;

(2)分别计算甲、乙两种股票的必要收益率;

(3)为该投资者做出应该购买何种股票的决策;

(4)按照(3)中所做出的决策,投资者打算长期持有该股票,计算投资者购入该种股票的持有期收益率;

(5)按照(3)中所做出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率;

(6)如果投资者按照目前的市价,同时投资购买两种股票各200股,计算该投资组合的卢系数和必要收益率。

(1)甲公司采用的是固定股利政策,乙公司采用的是稳定增长的股利政策,这两种股利政策的共同优点是:有利于公司在资本市场上树立良好的形象、增强投资者信心,稳定公司股价;有利于吸引那些打算作长期投资的股东。缺点:股利分配不会下降,股利支付与公司盈利相脱离,如果出现经营状况不好或短暂的困难时期,会给公司的财务运作带来很大压力,最终影响公司正常的生产经营活动。

(2)甲股票的必要收益率=8%+1.4×(13%一8%)=15%

乙股票的必要收益率=8%+1.2×(13%一8%)=14%

(3)甲股票的价值=1.2/15%=8(元)

乙股票的价值:1×(P/F,14%,1)+1.02×(P/F,14%,2)+1.02×(1+3%)/(14%一3%)×(P/F,14%,2)=9.01(元)

因为甲股票目前的市价为9元高于股票价值,所以投资者不应投资购买甲股票;乙股票目前的市价为8元低于股票价值,所以投资者应购买乙股票。

(4)假设持有期年均收益率为i,则有:

8=1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)

当i=15%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=8.26(元)

当i=16%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=7.63(元)

使用内插法:

解得:i=15.41%

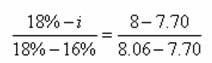

(5)8=1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)

当i=16%时,

1×(P/F,i,1)+1.02×(1P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=8.06

当i=18%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=7.70

根据内插法:

解得:i=16.33%

(6)投资组合的β系数

=

=1.31

=1.31投资组合的必要收益率=8%+1.31×(13%一8%)=14.55%

已知ABC公司的下列库存信息及相关信息:

(1)订货数量只能按100的倍数;

(2)年使用数量为300 000单位(假定一年有50周);

(3)库存持有成本是商品购买价格的30%;

(4)购买价格为每单位10元;

(5)订货成本为50元/单位;

(6)公司希望的安全存量为1 000单位(不包括运送期库存);

(7)运送期为两星期。

计算:

(1)最优经济订货量水平为多少?

(2)若该店以此数量订货,则年平均库存持有成本为多少?年存货总成本为多少?

(3)每年的订货周期为多少周(四舍五入取整)?

(4)库存水平为多少时应补充订货?

(1)Q=[(2×300 000×50)/(10×30%)]1/2=3 162.678=3 200(单位)

(2)年库存持有成本=(3 200/2+1 000)×10×30%=7 800(元)

存货的年总成本=300 000×10+1 000×10×30%+(2×300 1300×50×10×30%)1/2=3 012 486.8(元)

(3)每年订货次数=300 000/3 200=93.75(次)

订货周期=50/93.75=0.5(周)

(4)平均每星期需要量=300 000/50=146 000(单位)

再订货点=146 000×50%+1 000=74 000(单位)

下列对长期借款利息费用的会计处理,正确的是( )。

A.筹建期间的借款利息计入管理费用

B.筹建期间的借款利息计入长期待摊费用

C.日常生产经营活动的借款利息计入相关资产成本

D.符合资本化条件的借款利息计入相关资产成本

解析:筹建期间的借款利息计入管理费用,符合资本化条件的借款利息计入相关资产成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-14

- 2020-08-24

- 2021-08-23

- 2021-04-26

- 2020-03-26

- 2020-08-01

- 2020-12-19

- 2019-11-15

- 2021-11-15

- 2021-04-23

- 2020-01-22

- 2020-05-25

- 2020-07-21

- 2020-07-12

- 2022-01-05

- 2019-12-18

- 2020-09-01

- 2022-01-01

- 2019-12-15

- 2020-11-21

- 2021-09-15

- 2021-12-07

- 2020-09-16

- 2019-11-19

- 2019-10-28

- 2019-11-13

- 2021-03-02

- 2021-03-09

- 2021-01-27

- 2020-06-02