2022年中级会计职称考试《中级会计实务》历年真题(2022-02-10)

发布时间:2022-02-10

2022年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、实施职工内部退休计划的企业,应将支付给内退职工的工资在职工内退期间分期计入损益。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:实施职工内部退休计划的,应当按照内退计划规定,将自职工停止提供服务日至正常退休日期间、企业拟支付的内退职工工资和缴纳的社会保险费等,确认为应付职工薪酬,一次性计入当期损益,不能在职工内退后各期分期确认因支付内退职工工资和为其缴纳社会保险费等产生的义务。

2、企业为建造办公用大楼购买的土地使用权,应计入建造办公用大楼的成本。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:企业为建造办公用大楼而购买的土地使用权,按无形资产核算,不计入建造办公用大楼的成本。

3、2×19年12月31日,甲公司发现2×17年12月收到投资者投入的一项行政管理用固定资产尚未入账,投资合同约定该固定资产价值为1000万元(与公允价值相同)。预计使用年限为5年,预计净残值为零,采年限平均法计提折旧。甲公司将漏记该固定资产事项认定为重要的前期差错。不考虑其他因素,下列关于该项会计差错更正的会计处理表述中,正确的有( )。【多选题】

A.增加2×19年度管理费用200万元

B.增加固定资产原价1000万元

C.增加累计折旧400万元

D.减少2×19年年初留存收益200万元

正确答案:A、B、C、D

答案解析:该项主要的前期差错的账务外理如下:借:固定资产 1000贷:实收资本等 1000借:以前年度损益调整——管理费用 200(1000/5)贷:累计折旧 200借:管理费用 200贷:累计折旧 200借:盈余公积 20(假定按照10%计提盈余公积)利润分配——未分配利润 180贷:以前年度损益调整 200综上,A、B、C和D均正确

4、母公司对子公司的债权投资与子公司应付债券抵销时出现的差额,应当计入合并利润表的投资收益或财务费项目。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:

5、在建工程出现减值迹象,企业预计其未来现金流量时,应当包括预期为使其达到预定可使用状态而发生的全部现金流出数。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:

6、下列各项关于企业职工薪酬会计处理的表述中,正确的有( )。【多选题】

A.产品生产工人的工资应当计入生产成本

B.生活困难职工的补助应当计入营业外支出

C.内退职工的工资应当计入营业外支出

D.营销人员的辞退补偿应当计入管理费用

正确答案:A、D

答案解析:生活困难职工的补助应根据职工的受益对象计入当期损益或资产成本中,选项B不正确;内退职工的工资应一次性计入管理费用中,选频C不正确。

7、甲公司外购一批存货,购入成本为3000万元,计提存货跌价准备500万元。对外出售该批存货的40%,售价为1100万元。假设不考虑增值税等相关税费,下列说法中正确的有( )。【多选题】

A.增加营业收入1100万元

B.增加营业成本1200万元

C.减少存货账面价值1000万元

D.冲减资产减值损失200万元

正确答案:A、C

答案解析:对外出售存货,账务处理为:借:银行存款 1100贷:主营业务收入 1100借:主营业务成本 1000存货跌价准备 200贷:库存商品 1200

8、2×20年9月1日,甲事业单位报经批准提前报废一项固定资产,该固定资产的账面余额为500000元、已计提折旧480000元。以银行存款支付清理费用5000元,残料变卖收入8000元已收存银行。不考虑其他因素,下列关于甲事业单位资产处置会计处理的表述中,正确的有( )。【多选题】

A.增加应缴财政款3000元

B.增加其他费用5000元

C.增加其他收入8000元

D.增加资产处置费用20000元

正确答案:A、D

答案解析:甲事业单位报废固定资产的相关账务处理:(1)将固定资产转入待处置资产时借:待处理财产损溢——待处理财产价值 20000固定资产累计折旧 480000贷:固定资产 500000(2)报经批准对固定资产予以处置时借:资产处置费用 20000贷:待处理财产损溢——待处理财产价值 20000(3)支付清理费用时借:待处理财产损溢——处理净收入 5000贷:银行存款 5000(4)收到残料变价收入时借:银行存款 8000贷:待处理财产损溢——处理净收入 8000(5)结转固定资产处置净收入借:待处理财产损溢——处理净收入 3000贷:应缴财政款 3000综上,选项A和D正确。

9、企业外币报表折算差额计入当期损益。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:企业外币报表折算差额应计入其他综合收益中,不应计入当期损益中。

10、下列各项资产中,企业应采用可收回金额与账面价值孰低的方法进行减值测试的有( )。【多选题】

A.存货

B.长期股权投资

C.固定资产

D.债权投资

正确答案:B、C

答案解析:选项A,存货期末按成本与可变现净值孰低计量;选项D,债权投资按预期信用损失法计提减值。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据"无利不分"的原则,当企业出现年度亏损时,不得分配利润。 ( )

根据"无利不分"原则,当出现年度亏损时,一般不得分配利润。但是当用盈余公积弥补亏损后,可以用盈余公积来发放股利。

成本中心包括两种类型.其中标准成本中心控制的对象是以实际产出量为基础的标准成本,即( )。

A.技术性成本

B.酌量性成本

C.全部成本

D.预算成本

下列国家出资企业的法律规定表述不正确的是( )。

A.国家出资企业只限于国有独资企业、国有独资公司

B.国有独资公司依照《公司法》的规定设立监事会

C.国有独资企业由履行出资人职责的机构按照国务院的规定委派监事组成监事会

D.国家出资企业依照法律规定,通过职工代表大会或者其他形式实行民主管理

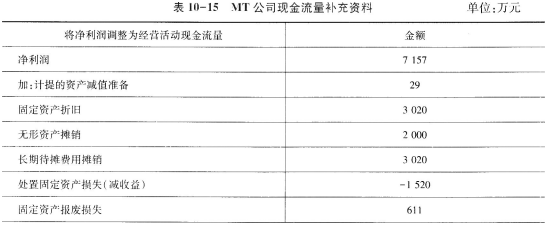

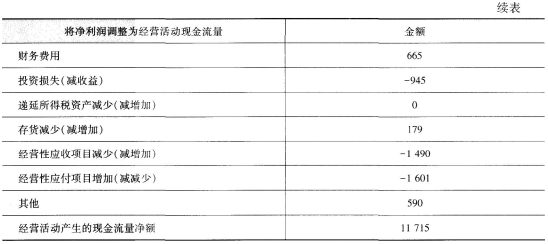

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2021-01-23

- 2021-02-21

- 2021-11-20

- 2021-08-31

- 2021-11-10

- 2020-11-09

- 2022-02-24

- 2020-12-12

- 2020-01-22

- 2021-07-05

- 2019-12-07

- 2020-01-09

- 2020-01-12

- 2020-02-29

- 2020-02-07

- 2020-10-17

- 2020-07-05

- 2021-08-18

- 2020-08-03

- 2020-11-10

- 2021-07-06

- 2022-03-26

- 2020-10-20

- 2021-08-12

- 2021-06-07

- 2021-01-21

- 2020-01-23

- 2020-05-02

- 2020-01-14