2020年中级会计职称考试《经济法》模拟试题(2020-10-27)

发布时间:2020-10-27

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、甲公司与乙公司订立货物买卖合同,约定出卖人甲公司将货物送至丙公司,经丙公司验收合格后,乙公司应付清货款。甲公司在送货前发现丙公司已濒于破产,遂未按时送货。根据合同法律制度的规定,下列各项中,正确的是()。【单选题】

A.甲公司应向乙公司承担违约责任

B.甲公司应向丙公司承担违约责任

C.甲公司应向乙公司、丙公司分别承担违约责任

D.甲公司不承担违约责任

正确答案:A

答案解析:选项A正确:甲公司应当向乙公司(买卖合同的相对人)承担违约责任,而不是向丙公司承担违约责任;选项BCD正确。

2、在保证合同保证期间,债权人与债务人未经保证人同意对主合同价款进行了变更。如果这种变更减轻了债务人的债务,则保证人仍应对变更后的合同承担保证责任;如果这种变更加重了债务人的债务,则保证人对加重的部分不承担保证责任。 ( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:本题考核点是保证合同变更后的保证人责任承担。本题的表述是正确的。

3、根据我国《证券法》的规定,下列属于公司公开发行新股的条件有()。【多选题】

A.具备健全且运行良好的组织机构

B.最近3年持续盈利,平均总资产报酬率达到10%以上

C.最近3年财务会计文件无虚假记载

D.最近1年无重大违法行为

正确答案:A、C

答案解析:本题考核公开发行新股的条件。根据《证券法》规定,公司公开发行新股,应当符合下列条件:(1)具备健全且运行良好的组织机构;(2)具有持续盈利能力,财务状况良好;(3)最近3年财务会计文件无虚假记载,无其他重大违法行为;(4)经国务院批准的国务院证券监督管理机构规定的其他条件。

4、增值税一般纳税人向消费者个人销售货物,不得开具增值税专用发票。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确:不得开具增值税专用发票:向消费者个人销售货物或者应税劳务的;选项B错误。

5、根据《仲裁法》的规定,下列关于经济仲裁的表述中,正确的有()。【多选题】

A.当事人不履行仲裁裁决的,另一方当事人可以依照《民事诉讼法》的规定向人民法院申请执行

B.当事人不服仲裁裁决的,可以向人民法院提起诉讼

C.当事人提出证据证明裁决有依法应撤销情形的,可以在收到裁决书之日起6个月内,向仲裁委员会所在地的中级人民法院申请撤销裁决

D.仲裁裁决被人民法院依法裁定撤销或者不予执行的,当事人可以重新达成仲裁协议申请仲裁,也可以向人民法院起诉

正确答案:A、C、D

答案解析:选项ACD表述正确:但是裁决被人民法院依法裁定撤销或不予执行的,当事人可以重新达成仲裁协议申请仲裁,也可以向人民法院起诉。当事人提出证据证明裁决有依法应撤销情形的,可在收到裁决书之日起6个月内,向仲裁委员会所在地的中级人民法院申请撤销裁决。当事人应当履行仲裁裁决。一方当事人不履行的,另一方当事人可以按照民事诉讼法的有关规定向人民法院申请执行,受理申请的人民法院应当执行。选项B表述错误。

6、根据企业所得税法律制度的规定,下列各项中,按照负担、支付所得的企业所在地确定所得来源地的是( )。【单选题】

A.销售货物所得

B.权益性投资所得

C.动产转让所得

D.租金所得

正确答案:D

答案解析:租金所得按照负担、支付所得的企业或者机构、场所所在地确定所得来源地。

7、甲向乙发出要约,乙于3月8日发出承诺信函,3月10日承诺信函寄至甲,但甲的法定代表人当日去赈灾,3月11日才知悉该函内容,遂于3月12日致函告知乙收到承诺,该承诺的生效时间是()。【单选题】

A.3月8日

B.3月10日

C.3月11日

D.3月12日

正确答案:B

答案解析:本题考核承诺生效时间。根据《合同法》规定,承诺的生效时间为要约人收到承诺时。

8、在民事诉讼中,被告不提出答辩状的,不影响人民法院的审理。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:被告提出答辩状的,人民法院在收到之日起5日内将答辩状副本发送原告。被告不提出答辩状的,不影响人民法院审理。选项B不符合题意。

9、下列关于附条件和附期限的法律行为的说法中,不正确的是()。【单选题】

A.当事人恶意促使条件成就的,应当认定条件没有成就

B.当事人恶意阻止条件成就的,应当认定条件已经成就

C.法律行为所附条件可能发生也可能不发生

D.法律行为所附期限是一个明确的期限

正确答案:D

答案解析:本题考核附条件和附期限的区别。选项D符合题意:法律行为所附期限可以是明确的期限,例如“某年某月某日”,也可以是不确定的期限,例如“某公民死亡之日”,但无论是不是一个确定的期限,必然会到来;选项ABC不符合题意。

10、根据有关规定,上市公司发生的下列情形中,国务院证券监督管理机构可以决定暂停其股票上市的有( )。【多选题】

A.公司的股票被收购人收购达到该公司股本总额的70%

B.公司最近3年连续亏损

C.公司对财务会计报告作虚假记载

D.公司发生重大诉讼

正确答案:B、C

答案解析:本题考核点是暂停股票上市。本题中,选项A并未形成不再具备上市条件,因为向社会公众发行的部分最低可以不少于公司拟发行股本总额的25%;选项D不属暂停股票上市的情形。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司准备投资100万元购人由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的必要收益率为16%。

要求:

(1)计算该股票组合的综合贝他系数。

(2)计算该股票组合的风险收益率。

(3)计算该股票组合的必要收益率。

(4)若甲公司目前要求的必要收益率为19%,且对B股票的投资比例不变,如何进行投资组合。

该题的重点在第四个问题,需要先根据预期报酬计算出综合贝他系数,再根据贝他系数计算A、B、C的投资组合。

(1)该股票组合的综合贝他系数=0.8×20%+ 1.0×30%+1.8×50%=1.36

(2)该股票组合的风险收益率=1.36×(16%-10%)=8.16%

(3)该股票组合的必要收益率=10%+8.16%=18.16%

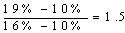

(4)若必要收益率19%,则综合β系数=

设投资于A股票的比例为X,则:0.8X+1×30%+1.8×(1-30%-X)=1.5

X=6%,即A投资6万元,B投资30万元,C投资64万元。

如果债权人受让涉及多项非现金资产,应在计算确定的入账价值范围内,按非现金资产按公允价值的相对比例确定各非现金资产的入账价值。( )

A.正确

B.错误

解析:以非现金资产清偿债务的,债权人应当对受让的非现金资产按其公允价值入账,不需要按公允价值的相对比例确定各非现金资产的入账价值。

以修改其他债务条件进行的债务重组涉及或有应付金额,将来应付金额一定大于将来应收金额。( )

A.正确

B.错误

解析:以修改其他债务条件进行的债务重组涉及或有应付金额,该或有应付金额符合《企业会计准则第13号——或有事项》中有关预计负债确认条件的,债务人应将该或有应付金额确认为预计负债。而债权人不应确认或有应收金额。将来应付金额与将来应收金额相等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-10

- 2021-08-22

- 2021-09-07

- 2021-06-28

- 2020-04-29

- 2021-06-01

- 2021-07-19

- 2021-09-22

- 2020-03-20

- 2020-06-23

- 2019-11-08

- 2021-09-14

- 2020-08-28

- 2021-03-09

- 2021-08-21

- 2020-10-08

- 2020-07-23

- 2021-04-06

- 2021-08-26

- 2020-03-12

- 2021-11-21

- 2021-11-12

- 2020-06-05

- 2020-10-26

- 2021-10-06

- 2020-05-10

- 2021-12-08

- 2020-03-13

- 2020-05-15

- 2020-01-30