2020年中级会计职称考试《经济法》模拟试题(2020-09-27)

发布时间:2020-09-27

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、上市公司董事、高级管理人员应当对公司定期报告签署书面确认意见。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:

2、北京市甲公司与乙银行签订借款合同,约定甲公司以其所有的A大厦及其建设用地使用权为抵押物,贷款5000万元。双方办理抵押登记手续后,乙银行发放了贷款。甲公司后又在A大厦项目所在地块上增建了一幢商务配楼,尚未竣工。甲公司因另案被法院判决支付巨额债务,无法偿还乙银行的贷款。根据物权法律制度的规定,下列各项中,正确的是()。【单选题】

A.商务配楼使用了乙银行拥有抵押权的土地,当然成为抵押物的一部分

B.商务配楼是在建工程,不得抵押、拍卖、转让

C.乙银行请求法院拍卖抵押物时,只能请求法院拍卖A大厦和整个项目地块的建设用地使用权,而不拍卖商务配楼的房屋所有权

D.乙银行可以请求法院将A大厦和商务配楼以及整个项目地块的建设用地使用权一同拍卖,但无权就商务配楼拍卖所得价款优先受偿

正确答案:D

答案解析:选项D正确:以城市房地产设定抵押的,土地上新增的房屋不属于抵押物;抵押权实现时,可以依法将该土地上新增的房屋与抵押物一同变价,但对新增房屋的变价所得,抵押权人无权优先受偿;选项ABC错误。

3、根据担保法律制度的规定,债权人许可债务人转让部分债务未经保证人书面同意的,保证人仍应当对未转让部分的债务承担保证责任()。【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:根据规定,债权人许可债务人转让债务的,应当取得保证人书面同意,保证人对未经同意转让的债务部分,不再承担保证责任。但是,保证人仍应当对未转让部分的债务承担保证责任;选项B不符合题意。

4、经营者采用财物或者其他手段进行贿赂以销售或者购买商品,不构成犯罪的,监督检查部门可以根据情节处以的罚款数额是()。【单选题】

A.10万元以上15万元以下

B.1万元以上20万元以下

C.1万元以上10万元以下

D.5万元以上15万元以下

正确答案:B

答案解析:本题考核商业贿赂的法律责任。经营者采用财物或者其他手段进行贿赂以销售或者购买商品,构成犯罪的,依法追究刑事责任;不构成犯罪的,监督检查部门可以根据情节处以1万元以上20万元以下的罚款,有违法所得的,予以没收。

5、对于保险标的发生部分损失的保险合同,以下表述正确的有()。【多选题】

A.自保险人赔偿之日起30日内,投保人可以解除合同

B.保险标的损失后的残余部分应作价折算给保险人

C.除合同另有约定外,保险人也可以解除合同,但应当提前15日通知投保人

D.合同解除的,保险人应当将保险标的未受损失部分的保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人

正确答案:A、C、D

答案解析:选项ACD正确:本题考核保险合同。保险标的发生部分损失的,自保险人赔偿之日起30日内,投保人可以解除合同;除合同另有约定外,保险人也可以解除合同,但应当提前15日通知投保人,合同解除的,保险人应将保险标的未受损失部分的保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人;选项B错误。

6、根据公司法律制度的规定,下列情形中,属于股份有限公司可以收购本公司股份的有( )。【多选题】

A.接受本公司股票作为质权标的

B.减少公司注册资本

C.将股份奖励给本公司职工

D.与持有本公司股份的其他公司合并

正确答案:B、C、D

答案解析:公司不得收购本公司股份。但是,有下列情形之一的除外:(1)减少公司注册资本;(2)与持有本公司股份的其他公司合并;(3)将股份用于员工持股计划或者股权激励;(4)股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份;(5)将股份用于转换上市公司发行的可转换为股票的公司债券;(6)上市公司为维护公司价值及股东权益所必需。公司不得接受本公司的股票作为质押权的标的。

7、某有限责任公司股东会决定解散该公司,该公司下列行为符合法律规定的是( )。【单选题】

A.清算组由董事或者股东会确定的人员组成

B.清算组成立之日起15日内,将公司解散一事通知了全体债权人

C.逾期未成立清算组的,由法院进行清算

D.清算组成员因故意或者重大过失给公司或者债权人造成损失的,应当承担赔偿责任

正确答案:D

答案解析:本题考核点是公司的解散清算。选项A错误,有限责任公司的清算组由股东组成;选项B错误,清算组应当自成立之日起10日内通知债权人;选项C错误,逾期不成立清算组进行清算的,债权人可以申请人民法院指定有关人员组成清算组进行清算。人民法院应当受理该申请,并及时组织清算组进行清算。

8、人身保险合同的投保人或者被保险人在保险事故发生后变更受益人,变更后的受益人请求保险人给付保险金的,人民法院不予支持。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确:投保人或者被保险人在保险事故发生后变更受益人,变更的受益人请求保险人给付保险金的,人民法院不予支持;选项B错误。

9、作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力的,其他合伙人不得因此要求其退伙。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力的,其他合伙人不得因此要求其退伙。这是因为有限合伙人对有限合伙企业只进行投资,而不负责事务执行。作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力,并不影响有限合伙企业的正常生产经营活动,其他合伙人不能要求该丧失民事行为能力的合伙人退伙。

10、各级预算的收入和支出实行权责发生制。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:各级预算的收入和支出实行“收付实现制”。特定事项按照国务院规定实行“权责发生制”。选项A不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列公式正确的是( )。

A.应纳税所得额=收入总额一免税收入一各项准予扣除项目一允许弥补的以前年度亏损

B.应纳税所得额=收入总额一不征税收入一免税收入一各项准予扣除项目一允许弥补的以前年度亏损

C.应纳税所得额=主营业务收入一不征税收入一免税收入一各项准予扣除项目一允许弥补的以前年度亏损

D.应纳税所得额=收入总额一不征税收入一营业外收入一免税收入一各项准予扣除项目一允许弥补的以前年度亏损

应纳税所得额是指企业每一纳税年度的收人总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

对于财务关系的表述,下列不正确的是( )。

A.企业与政府间的财务关系体现为强制和无偿的分配关系

B.企业与职工之间的财务关系属于债务与债权关系

C.企业与债权人之间的财务关系属于债务与债权关系

D.企业与受资者的财务关系体现所有权性质的投资与受资的关系

解析:企业与受资者的财务关系体现所有权性质的投资与受资的关系,企业与政府间的财务关系体现为强制和无偿的分配关系,企业与债权人之间的财务关系属于债务与债权关系,所以,ACD正确;而企业与职工之间的财务关系体现的是职工个人和集体在劳动成果上的分配关系,所以B不对。

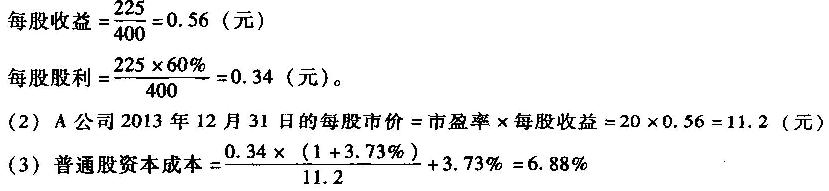

A公司的2013年度财务报表主要数据如下:(单位:万元)

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2013年12月31 E1的市盈率为20,股利的固定增长率为3.73%。

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2013年12月31 E1的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2013年的净利润、每股收益和每股股利;

(2)计算该公司2013年12月31日的每股市价;

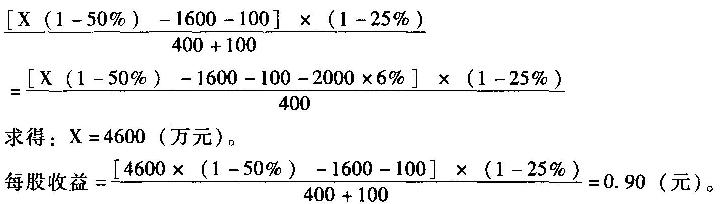

(3)计算该公司的普通股资本成本、债券资本成本和平均资本成本(按账面价值权数计算);(4)假设该公司为了扩大业务,2014年需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2013年每年1600万元的水平不变,变动成本率也可以维持2013年50%的水平不变。

计算:

①两种追加筹资方式的每股收益无差别点的销售收入及此时的每股收益。

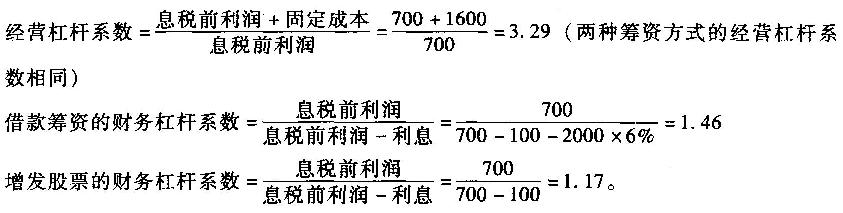

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2014年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

(1)净利润=(400—100)×(1—25%)=225(万元)

权益乘数为2,则产权比率为1,资产负债率=50%

股东权益=债务资本=2000万元

债券票面年利率=100/2000=5%

债券的资本成本=5%×(1—25%)=3.75%

平均资本成本=3.75%×50%+6.88%×50%=5.32%。(4)

①设每股收益无差别点的销售收入为x,则有:

②每股收益无差别点的销售收入为4600万元,则每股收益无差别点的息税前利润=4600

②每股收益无差别点的销售收入为4600万元,则每股收益无差别点的息税前利润=4600

×(1—50%)一1600=700(万元)。

(3)2014年追加筹资后的销售增长率为20%,则预计销售收入=4000×(1+20%)=4800(万元),由于追加筹资后的预计销售收人4800万元大于每股收益无差别点的销售收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

(3)2014年追加筹资后的销售增长率为20%,则预计销售收入=4000×(1+20%)=4800(万元),由于追加筹资后的预计销售收人4800万元大于每股收益无差别点的销售收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-29

- 2021-12-26

- 2020-07-24

- 2021-07-31

- 2021-06-04

- 2020-03-24

- 2020-06-17

- 2022-03-11

- 2020-11-03

- 2020-09-25

- 2019-10-29

- 2020-06-27

- 2020-06-15

- 2020-02-21

- 2021-06-19

- 2020-06-06

- 2020-02-01

- 2021-02-27

- 2021-11-17

- 2020-10-31

- 2020-03-12

- 2019-10-29

- 2021-08-17

- 2020-05-27

- 2022-02-14

- 2022-01-04

- 2021-10-12

- 2020-08-21

- 2021-05-20

- 2021-02-28