2020年初级会计职称考试《经济法基础》章节练习(2020-02-10)

发布时间:2020-02-10

2020年初级会计职称考试《经济法基础》考试共52题,分为单选题和多选题和判断题和不定项。小编为您整理第三章 支付结算法律制度5道练习题,附答案解析,供您备考练习。

1、甲公司向乙公司开具了一张金额为20万元的商业承兑汇票,乙公司将此汇票背书转让给丙,丙又将汇票背书转让给甲。甲在汇票得不到付款时,可以向丙行使票据追索权。 ()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核票据的追索权的相关规定。根据规定,最终持票人为出票人的,对其前手无追索权。

2、2012年3月1日,甲公司销售给乙公司一批化肥,双方协商采取托收承付验货付款方式办理货款结算。3月4日,运输公司向乙公司发出提货单。乙公司在承付期内未向其开户银行表示拒绝付款。已知3月7日、8日、14日和15日为法定休假日。则乙公司开户银行向甲公司划拨货款的日期为()。【单选题】

A.3月6日

B.3月9日

C.3月13日

D.3月16日

正确答案:D

答案解析:本题考核托收承付的承付期的计算。托收承付结算方式中,验货付款的承付期为10天,从运输部门向付款人发出提货通知的次日算起。付款人在承付期内,未向银行表示拒绝付款,银行即视作承付,并在承付期满的次日(遇法定休假日顺延),将款项划给收款人。本题中,3月4日发出提货通知,从3月5日开始计算,10天后是3月14日,因为3月14日和15日为法定休假日,所以乙公司开户银行向甲公司划货款的日期为3月16日。

3、汇兑的汇入银行对于向收款人发出取款通知,经过1个月无法交付的汇款,应主动办理退汇。 ()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核汇兑退汇的规定。根据有关规定,汇兑的汇人银行对于向收款人发出取款通知,经过2个月无法交付的汇款,应主动办理退汇。

4、委托收款是收款人委托银行向付款人收取款项的一种结算方式,无论是同城还是异地都可使用。 ()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核委托收款的概念和适用范围。

5、支票限于见票即付,另行记载付款日期的,支票无效。 ()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核支票另行记载付款日期的规定。支票限于见票即付,不得另行记载付款日期,另行记载付款日期的,该记载无效,但是支票有效。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

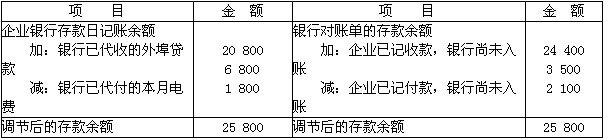

某企业2004年4月30日银行存款余额为20 800元,银行对账单余额为24 400元,经查对有下列未达账项:

(1) 企业于月末存入银行的转账支票3 500元,银行尚未入账。

(2) 企业于月末开出转账支票2 100元,银行尚未入账。

(3) 委托银行代收的外埠货款6 800元,银行收到已经入账,企业未收到银行的收款通知,尚未入账。

(4) 银行代付电费1 800元,企业尚未收到银行的付款通知,尚未入账。

要求:根据上述未达账项,编制银行存款余额调节表。

下列各项中,属于票据基本当事人的有( )。

A.出票人

B.收款人

C.付款人

D.保证人

根据规定,票据的基本当事人包括出票人、付款人和收款人。票据的保证人属于票据的非基本当事人。

假定某工业企业设有供电、锅炉两个辅助生产车间,2008年3月供电车间直接发生的费用为88000元,锅炉车间直接发生的费用为30000元。本月辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗用80000度、一般耗用24000度,第二生产车间产品耗用60000度、一般耗用20000度,行政管理部门耗用16000度。锅炉车间共提供5000吨蒸汽,其中,供电车间耗用1000吨,第一生产车间产品耗用1600吨、一般耗用320吨,第二生产车间产品耗用1200吨、一般耗用280吨,行政管理部门耗用600吨。另外,供电车问计划单位成本为0.44元,锅炉车间计划单位成本为7.80元,该企业辅助生产制造费用不通过“制造费用”科目核算。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程),并根据其分配结果作出账务处理。

(1)交互分配:

供电车间:

分配率=88 000÷220 000=0.4

辅助生产成本(锅炉车问)

=20 000×0.4=8 000(元)

锅炉车问:

分配率=30 000÷5 000=6

辅助生产成本(供电车间)

=1 000 × 6=6 000(元)

对外分配:

供电车间:

费用=88 000-8000+6 000=86 000(元)

劳务量=220 000-20 000=200 000

分配率=86 000÷200 000=0.43

生产成本=(80 000+60 000)×0.43=60 200(元)

制造费用=(24 000+20 000)×0.43=18 920(元)

管理费用=16 000×0.43=6 880(元)

锅炉车间:

费用=30 000+8 000-6 000=32 000(元)

劳务量=5 000-1 000=4 000

分配率=32 000÷4 000=8

生产成本=(1 600+1 200)×8=22 400(元)

制造费用=(320+280)×8=4 800(元)

管理费用=600×8=4 800(元)

汇总结果:

生产成本=60 200+22 400=82 600(元)

制造费用=18 920+4 800=23 720(元)

管理费用=6 880+4 800=11 680(元)

合计:82 600+23 720+11 680=118 000(元)

(2)根据卜i术分配结果,编制会计分录如下:

交互分配:

借:辅助生产成本-锅炉车间 8 000

贷:辅助生产成本-供电车间 8 000

借:辅助生产成本-供电车间 6 000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-23

- 2022-05-14

- 2022-01-21

- 2020-01-27

- 2020-05-31

- 2022-01-25

- 2021-10-06

- 2021-03-30

- 2021-09-22

- 2021-07-31

- 2020-01-05

- 2019-03-09

- 2021-05-19

- 2021-11-18

- 2022-02-17

- 2019-12-15

- 2022-04-03

- 2022-02-01

- 2021-08-27

- 2020-02-25

- 2022-02-25

- 2021-09-15

- 2021-08-05

- 2021-04-18

- 2022-05-06

- 2021-03-05

- 2021-01-12

- 2020-02-06

- 2021-04-05

- 2020-01-15