2020年初级会计职称考试《经济法基础》模拟试题(2020-07-19)

发布时间:2020-07-19

2020年初级会计职称考试《经济法基础》考试共52题,分为单选题和多选题和判断题和不定项。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、用人单位发生合并或者分立等情况,原劳动合同自动解除。 ()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核劳动合同的履行。用人单位发生合并或者分立等情况,原劳动合同继续有效,劳动合同由继承其权利和义务的用人单位继续履行。

2、该企业领用证照及设立账簿应缴纳的印花税为()元。【不定项】

A.2550

B.2555

C.3050

D.3055

正确答案:C

答案解析:应缴纳的印花税=3×5+7×5+(500+100)×0.5‰×10000=3050(元)营业账簿中记载资金的账簿,以“实收资本”与“资本公积”两项的合计金额为其计税依据。

3、同一用人单位与同一劳动者只能约定一次试用期。 ()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确:本题考核试用期。同一用人单位与同一劳动者只能约定一次试用期。

4、个人独资企业和合伙企业既是个人所得税的纳税义务人,又是企业所得税的纳税义务人。() 【判断题】

A.正确

B.错误

正确答案:B

答案解析:个人独资企业和合伙企业不缴纳企业所得税,缴纳个人所得税。

5、下列法律文件中,属于法规的有()。【多选题】

A.国务院发布的《企业财务会计报告条例》

B.上海市人民政府发布的《上海市旅馆业管理办法》

C.财政部发布的《金融企业国有资产转让管理办法》

D.北京市人大常委会发布的《北京市城乡规划条例》

正确答案:A、D

答案解析:国务院发布的《企业财务会计报告条例》属于行政法规(选项A正确),北京市人大常委会发布的《北京市城乡规划条例》属于地方性法规,二者均属于法规(选项D正确);上海市人民政府发布的《上海市旅馆业管理办法》属于地方政府规章(选项B错误),财政部发布的《金融企业国有资产转让管理办法》属于部门规章,二者均属于规章(选项C错误)。

6、下列对土地增值税的理解,不正确的是()。【单选题】

A.政府机关转让房地产应当缴纳土地增值税

B.农村集体土地不属于土地增值税的征税范围

C.医院因新住院部建成而转让旧住院部,取得转让收入可以免征土地增值税

D.外商投资企业转让境内房产,应当缴纳土地增值税

正确答案:C

答案解析:选项C符合题意:本题考核土地增值税的征税范围。医院转让房地产也要按税法规定缴纳土地增值税。

7、由劳动者主动辞职而与用人单位协商一致解除劳动合同的,用人单位无须向劳动者支付经济补偿。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A正确:本题考核劳动合同的协商解除。由劳动者主动辞职而与用人单位协商一致解除劳动合同的,用人单位无须向劳动者支付经济补偿。

8、甲汽车制造厂,生产销售中低端小汽车,其将自产的小汽车用于下列各项用途, 应当缴纳消费税的有( )。 【多选题】

A.赠送贫困地区

B.奖励本厂职工

C.生产改装高档小汽车

D.本厂广告推广

正确答案:A、B、D

答案解析:纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;凡用于其他方面(生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等)的,于移送使用时纳税。

9、甲煤矿2019年10月发生的下列业务中,应当征收资源税的有( )。 【多选题】

A.销售外购已税原煤100吨

B.将自采未税原煤50吨移送职工宿舍供暖使用

C.将自采未税原煤500吨移送加工洗选煤

D.销售以自采未税原煤加工的洗选煤200吨

正确答案:B、D

答案解析:(1)选项A:甲煤矿销售外购已税原煤,不需再缴纳资源税;(2)选项B:纳税人开采应税产品自用于连续生产应税产品以外的其他方面的,视同销售,缴纳资源税;(3)选项C:纳税人将其开采的原煤,自用于连续生产洗选煤的,在原煤移送使用环节不缴纳资源税;(4)选项D:销售以未税原煤加工的洗选煤,征收资源税。

10、以下关于个人购买福利彩票、赈灾彩票、体育彩票一次中奖收入个人所得税规定描述正确的有()。【多选题】

A.一次中奖收入在1万元以下(含1万元)的,减半征收个人所得税

B.一次中奖收入在1万元以下(含1万元)的,暂免征收个人所得税

C.一次中奖收入超过1万元的,超过部分征收个人所得税

D.一次中奖收入超过1万元的,全额征收个人所得税

正确答案:B、D

答案解析:本题考核个人所得税的相关规定。对个人购买福利彩票、赈灾彩票、体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税,超过1万元的,全额征收个人所得税。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

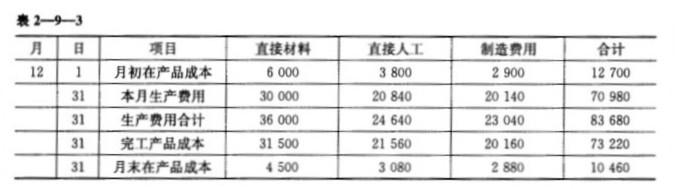

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(1)直接材料定额成本分配率=36 000/(31 500+4 500)=1 直接人工定额成本分配率=24 640/(19 600+2 800)=1.1 制造费用定额成本分配率=23 040/(16 800+2 400)=1.2 完工产品的直接材料成本=31 500×1=31 500(元) 完工产品的直接人工成本=19 600×1.1=21 560(元) 完工产品的制造费用=16 800×1.2=20 160(元) (2)见表2—9—3。

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

某企业为增值税一般纳税企业。该企业购入甲材料700千克,取得的普通发票上注明的价款为58500元,在采购该批材料的过程中,供货单位垫付的运杂费800元,入库前发生挑选整理费用70元,挑选整理过程中发生的数量损耗10千克,回收的下脚废料价值30元。该批甲材料的入账价值为( )元。

A.50840

B.59340

C.59370

D.59400

该批甲材料的入账价值为58500+800+70-30=59340(元),考生要注意:一般纳税人购货时未取得增值税专用发票的,其增值税应计入材料采购成本,回收的下脚废料价值要扣除,挑选整理过程中发生的数量损耗只影响实际单位成本,不影响实际总成本

根据个人所得税法律制度的规定,有关王某从该酒吧取得的收入,下列说法正确的是( )。

A.应当以一次演唱取得的收入为一次汁征个人所得税

B-应当以一个月内取得的演唱收人为一次计征个人所得税

C.应当以因该劳务合同取得的全部演唱收入为一次计征个人所得税

D.应当以每两次取得的演唱收入为一次计征个人所得税

【解析】个人取得劳务报酬收入,属于同一事项连续取得收入的,以1个月内取得的收人为一次。

自2002年1月1日,在各级工商行政管理部门办理设立(开业)登记的企业,除特殊规定外,其企业所得税由地方税务局负责征收管理。 ( )

题考核税收征收机关的有关规定。自2002年1月1日。在各级工商行政管理部门办理设立(开业)登记的企业,除特殊规定外,其企业所得税由国务税务局负责征收管理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-03

- 2019-11-07

- 2021-03-01

- 2020-06-07

- 2020-06-08

- 2021-08-22

- 2019-11-04

- 2021-04-06

- 2020-06-06

- 2020-02-23

- 2020-06-26

- 2020-01-12

- 2019-11-08

- 2021-04-06

- 2019-11-04

- 2020-08-22

- 2021-04-02

- 2020-10-11

- 2021-02-28

- 2021-06-08

- 2021-04-14

- 2021-08-02

- 2021-06-29

- 2021-02-25

- 2020-02-24

- 2020-05-14

- 2021-04-25

- 2020-11-30

- 2021-08-01

- 2021-04-03