注册资产评估考试报考建议

发布时间:2022-03-11

备考注册资产评估考试的考生们越来越多,每个考生的情况都不相同,51题库考试学习网给大家分享不同的报考建议,快来一起看看吧!

(一)零基础考生

零基础考生,这种类型的小伙伴,相信在任何一种考试当中都会存在,正是由于他们没有基础,所以他们在考试之前的准备时间可能会比其他考生需要的更长一些,尤其是对资产评估方面的基础性知识以及财务方面的基础性知识都会需要较长的一段时间来进行学习。《资产评估相关知识》的整体内容较多,考试教材也是最厚的,在《资产评估实务(一)》、《资产评估实务(二)》两个科目中都有频繁的应用,所以从第一年就需要开始进行学习。

(二)财会专业考生

对于财会专业的备考生,由于这类考生朋友对会计或者是财务管理等知识已经有了一定的了解,因此对于他们来说,常见的报考方式是直接报考《资产评估相关知识》,这样学习压力不会太大。当然,还可以再报考一门《资产评估基础》,这两个考试科目除了在评估方法的学习中会运用到一些财管知识以外,其他部分的联系都不算太紧密,因此这两个科目进行搭配,可以起到一个转换思维的作用。

(三)正在备考中级会计职称或注册会计师考试,亦或是已经考过的考生

考过中级会计职称的考生们一定知道,它的考试科目只有会计实务、财务管理以及经济法三科,与我们的资产评估师考试中《资产评估相关知识》这个科目的考试内容拥有70%以上的相似度。注册会计师的考试当中也包含了会计实务、财务管理以及经济法这三门课程。因此对于那些正在备考中级职称或者是注册会计师的考生来说,他们基本上是可以不用花过多心思在《资产评估相关知识》这个科目上的。对他们来说,只需要在开考前整体把握教材、对资产评估相关知识当中的特殊内容加以关注即可。

如果是已经通过中级职称的考生,那么更应该趁热打铁,一举拿下《资产评估相关知识》。如果是已经通过注册会计师考试的综合阶段,那么51题库考试学习网要恭喜你,因为《资产评估相关知识》这个科目你可以免试啦!对于相关知识这个科目的报考,需要利用不同考试科目之间的一些相关联系,再搭配《资产评估基础》即可。如果其他方面的学习任务不重,还可以酌情考虑增加一门实务一考试。

(四)大龄考生、宝妈考生和在职考生

对于大龄考生、宝妈考生以及在职考生这三种类型的小伙伴,他们每天需要同时兼顾学习、工作以及生活,相对来说,他们的学习时间少,所以51题库考试学习网建议这三类考生报考科目千万不要过多,一般最好的就是不超过两科(但是如果这类考生当中已经通过中级职称或注会的小伙伴,那就可以参考上面的建议啦)。

(五)在校生、全职考生

对于在校生和全职考生,由于他们的学习时间比较充足,因此建议可以一次就报三门考试科目,充分利用目前充足的时间进行学习,为第二年的报考减轻压力。由于《资产评估实务(一)》是利用各种各样的评估方法对各单项资产来进行评估,因此,会运用到《资产评估相关知识》和《资产评估基础》两个科目当中的内容,因此51题库考试学习网建议将《资产评估实务(一)》放在这两门之后或者是与它们同时学习;而《资产评估实务(二)》则是利用各种评估方法对无形资产以及企业整体来进行评估,所以实务二不仅需要用到《资产评估相关知识》和《资产评估基础》两科目当中的内容,而且可能还会涉及《资产评估实务(一)》中各单项资产评估的相关知识,因此建议放在最后报考或者是与《资产评估实务(一)》一起学习。

以上就是51题库考试学习网为大家分享的备考技巧,衷心希望大家都能顺利通过资产评估师职业资格考试!

下面小编为大家准备了 注册资产评估师 的相关考题,供大家学习参考。

判断噪声强弱的客观标准有()。

A.声压级

B.分贝级

C.响度级

D.声功率级

E.声强级

解析:本题考查重点是对“噪声测量法”的熟悉。进行噪声测量时,常用声压级、声强级和声功率级表示其强弱,也可以用人的主观感觉进行度量,如响度级等。因此,本题正确答案是ADE。

甲企业20×7年2月20日以银行存款购入乙公司股票20万股,每股买入价10元,其中包含0.1元的已宣告但尚未分派的现金股利,另支付相关税费2万元。甲公司购入的股票占乙公司发行在外股份的10%,且对乙公司不具有重大影响。甲公司准备长期持有。

(1)20×7年3月10日,甲企业收到乙公司分来的购买该股票时已宣告分派的现金股利。

(2)20×7年度,乙公司实现净利润500万元,宣告不分配股利。

(3)20×8年度,乙公司实现净利润600万元,20×9年1月10日,宣告分派上年度现金股利400万元。

(4)20×9年2月25日,甲企业收到乙公司宣告发放的20×8年度的现金股利。

(5)20×9年5月20日,甲企业将持有的乙公司股票以每股20元的价格全部售出,支付相关税费3万元,款项已由银行收妥。

要求:编制甲企业上述经济业务的会计分录(以7)-元为单位)。

(1)2007年2月20日:

借:长期股权投资 [20×(10-0.1)+2]200

应收股利 (20×0.1)2

贷:银行存款 202

(2)2007年3月10日:

借:银行存款 2

贷:应收股利 2

(3)2007年12月31日及2008年12月31日,甲企业均不需要进行账务处理。

(4)2009年1月10日:

借:应收股利 (400×10%)40

贷:投资收益 40

(5)2009年2月25日:

借:银行存款 40

贷:应收股利 40

(6)2009年5月20日:

借:银行存款 (20×20-3)397

贷:长期股权投资 200

投资收益 197

混凝上是我国采用最广泛的建筑材料之一,因为它具有( )的良好性能。

A.抗压强度高

B.抗弯强度高

C.防腐性能好

D.未凝固前,具有良好的可塑性

E.不易燃

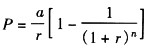

用收益还原法计算土地价格时,设土地纯收益为a,土地还原率为r,a每年不变,r>0,且每年不变,土地纯收益永续,则土地收益价格P的计算公式为( )。

A.p=ar

B.P=a/(1+r)

C.P=a/r[1-1/(1+r)n]

D.P=a/r

解析:本题考核点为收益法在资产评估中的公式。收益法在国外被广泛地运用于收益性房地产价值的评估,收益法又称为收入资本化法、投资法、收益还原法,在我国也是最常用的评估方法之一。房地产价格=纯收益/资本化率。

这种理论的抽象,包含着三个假设前提:①纯收益每年不变;②资本化率固定;③收益为无限年期。运用收益法评估房地产价值,首先要求取纯收益,通过总收益减总费用求得;然后确定资本化率;最后选用适当的计算公式求得待估房地产的价值。

收益为有限年期的房地产价值计算公式为

这是一个在估价实务中经常运用的计算公式,r为资本化率,成立条件为:①纯收益每年不变;②资本化率固定且大于零;③收益年期有限为n。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-10

- 2019-03-10

- 2021-11-12

- 2022-03-26

- 2019-02-09

- 2021-06-26

- 2022-01-09

- 2021-11-04

- 2022-03-16

- 2022-02-10

- 2022-03-18

- 2021-08-12

- 2022-03-11

- 2020-03-12

- 2022-02-06

- 2022-03-10

- 2021-11-08

- 2022-01-10

- 2020-03-08

- 2021-09-09

- 2019-03-10

- 2022-03-07

- 2022-03-16

- 2022-03-05

- 2021-10-25

- 2021-12-12

- 2022-03-25

- 2021-10-09

- 2021-11-12

- 2022-02-03