2020年税务师职业资格考试《涉税服务相关法律 》历年真题(2020-03-29)

发布时间:2020-03-29

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、刑事案件的二审程序,必须由特定主体提起才能启动。下列上诉、抗诉的提出中,符合法律规定的是( )。【单选题】

A.被害人提出上诉

B.被告人提出上诉

C.被告人的近亲属未经被告人同意提出上诉

D.被害人的近亲属提出抗诉

正确答案:B

答案解析:(1)选项A:被害人对刑事诉讼部分无权提出上诉;(2)选项C:被告人的辩护人和近亲属,经被告人同意,可以提出上诉(经同意方可上诉);(3)选项D:被害人及其法定代理人(不包括近亲属)不服地方各级人民法院第一审的判决的,有权请求人民检察院提出抗诉。

2、下列证据材料中,属于书证的有( )。【客观案例题】

A.用于证明贝尔德电器有限公司经营范围的营业执照

B.用于证实开票单位、金额的盖有发票专用章的发票

C.用于证明收货单位的送货单

D.用于证明系贝德电器有限公司持有的发票

E.用于证明数量的内部进销存账

正确答案:A、B、C、E

答案解析:书证是以其内容、文字、符号、图画等来表达一定的思想并用以证明案件事实的材料。选项D:发票在贝尔德电器有限公司手中,就可证明由其占有,不需要以发票记载内容作证,为物证。

3、犯罪后自动投案是认定为自首的必要条件。下列情形中,应当视为自动投案的有( )。【多选题】

A.正在投案途中,被公安机关捕获的

B.犯罪后逃跑,在被通缉、追捕的过程中,自动投案的

C.犯罪后逃至亲属家中,在亲属家中被公安机关抓获的

D.并非出于犯罪嫌疑人主动,而是经亲友规劝,陪同其投案的

E.亲友主动报案后,将犯罪嫌疑人送去投案的

正确答案:A、B、D、E

答案解析:下列情形应当视为自动投案:(1)犯罪嫌疑人向其所在单位、城乡基层组织或者其他有关负责人员投案的;(2)犯罪嫌疑人因病、伤或者为了减轻犯罪后果,委托他人先代为投案,或者先以信电投案的;(3)罪行未被司法机关发觉,仅因形迹可疑被有关组织或者司法机关盘问、教育后,主动交代自己的罪行的;(4)犯罪后逃跑,在被通缉、追捕过程中,主动投案的(选项B);(5)经查实确已准备去投案,或者正在投案途中,被公安机关捕获的(选项A);(6)并非出于犯罪嫌疑人主动,而是经亲友规劝、陪同投案的(选项D);(7)公安机关通知犯罪嫌疑人的亲友,或者亲友主动报案后,将犯罪嫌疑人送去投案的(选项E)。

4、下列关于民事诉讼管辖的说法中,正确的是( )。【单选题】

A.对同一案件两个以上法院都有管辖权的,称为协议管辖

B.法院受理案件后发现无管辖权时,将案件移送给有管辖权的法院审理,称为移送管辖

C.对同一案件两个以上法院都有管辖权的,当事人选择其中一个法院起诉的,是指定管辖

D.对同一案件两个以上法院都有管辖权的,当事人选择其中一个法院起诉的,是专属管辖

正确答案:B

答案解析:(1)选项A:属于共同管辖;(2)选项CD:属于选择管辖。

5、下列关于破产债权申报的说法中,正确的有( )。【客观案例题】

A.债权人在破产财产分配后申报的债权不能作为破产债权

B.债权人未在申报期限内申报债权的,可以在破产财产最后分配前补充申报

C.保证人可以将其对债务人的求偿权申报债权

D.债权人应当在确定的债权申报期限内向管理人申报债权

E.

正确答案:A、B、C、D

答案解析:(1)选项C:若债务人的保证人“代替债务人清偿债务”的,以其对债务人的求偿权申报债权;若债务人的保证人尚未代替债务人清偿债务的,除债权人已经向管理人申报全部债权的外,以其对债务人的“将来求偿权”申报债权。(2)选项E:债权申报期限自人民法院“发布”受理破产申请公告之日起计算,最短不少于30日,最长不得超过3个月。

6、根据《行政诉讼法》规定,下列案件中,属于行政诉讼受理范围的是( )。【单选题】

A.对行政机关暂扣许可证不服提起诉讼的案件

B.对行政机关作出人事任免、奖惩决定不服提起诉讼的案件

C.对仲裁委员会就劳动争议作出的仲裁裁决不服提起诉讼的案件

D.对行政机关作出的不具有强制力的行政指导行为不服提起诉讼的案件

正确答案:A

答案解析:(1)选项B:行政机关对行政机关工作人员的奖惩、任免等决定,属于内部行政行为,不可以提起行政诉讼;(2)选项C:调解行为以及法律规定的仲裁行为,不可以提起行政诉讼;(3)选项D:不具有强制力的行政指导行为,不可以提起行政诉讼。

7、根据《侵权责任法》规定,一般侵权责任的构成要件有( )。【多选题】

A.违反合同义务

B.损害

C.加害行为违法

D.过错

E.因果关系

正确答案:B、C、D、E

答案解析:一般侵权责任的构成要件包括:(1)损害;(2)加害行为违法;(3)过错;(4)因果关系。

8、根据《刑法》规定,采取虚报出口或者其他欺骗手段,骗取国家出口退税款数额5万元以上的行为,构成骗取出口退税罪。下列情形中,属于此罪客观方面“其他欺骗手段”的是( )。【单选题】

A.以伪造手段取得出口货物报关单的

B.签订虚假的买卖合同的

C.虚开增值税专用发票的

D.骗取出口退税资格的

正确答案:D

答案解析:具有下列情形之一的,属于“其他欺骗手段”:一是骗取出口货物退税资格的;二是将未纳税或者免税货物作为已税货物出口的;三是虽有货物出口,但虚构该货物的品名、数量、单价等要素,骗取未实际纳税部分出口退税款的;四是以其他手段骗取国家出口退税款的。

9、根据《侵权责任法》规定,从事高度危险作业造成他人损害的,适用的归责原则是( )。【单选题】

A.过错责任原则

B.公平责任原则

C.无过错责任原则

D.过错推定责任原则

正确答案:C

答案解析:高度危险作业致人损害,作业人的侵权归责原则适用无过错责任。

10、下列民事权利中,既属于财产权又属于请求权的是( )。【单选题】

A.名誉权

B.配偶权

C.亲属权

D.债权

正确答案:D

答案解析:(1)选项A:属于人身权中的人格权;(2)选项BC:属于人身权中的身份权。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.按规定领取原提存 的住房公积金

C.因拥有持有期不足1年的某上市公司股票取得的股息

D.被学校评为校级优秀教师获得的资金

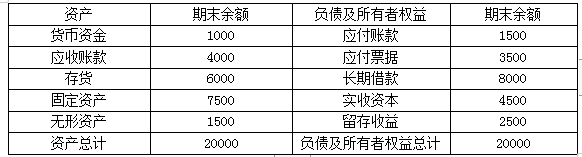

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。

B.1.48

C.1.35

D.1.83

2020年的预计总负债=1500+3500+8000+1000+452=14452(万元)

2020年的预计所有者权益=22352-14452=7900(万元)

产权比率=14452/7900=1.83。

(1)销售自行开发的软件产品,取得不含税销售额260万元,提供软件技术服务,取得不含税服务费35万元。

(2)购进用于软件产品开发及软件技术服务的材料,取得增值税专用发票,注明金额30万元,税额3.9万元。

(3)员工国内出差,报销时提供标有员工身份信息的航空运输电子客票行程单,注明票价2.18万元,民航发展基金0.12万元。

(4)转让2010年度购入的一栋写字楼,取得含税收入8700万元,该企业无法提供写字票楼发票,提供的契税完税凭证上注明的计税金额为2200万元。该企业转让写字楼选择按照简易计税方法计税。

根据上述资料,回答下列问题:

业务(4)应缴纳增值税( )万元。

B.414.29

C.309.52

D.253.40

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-13

- 2021-04-14

- 2020-07-26

- 2020-12-11

- 2020-04-06

- 2020-05-07

- 2021-07-07

- 2020-10-04

- 2021-04-22

- 2021-06-05

- 2020-03-09

- 2021-05-21

- 2019-12-22

- 2020-10-23

- 2020-03-25

- 2019-11-20

- 2021-08-22

- 2021-05-12

- 2020-07-24

- 2020-07-02

- 2020-09-17

- 2020-04-02

- 2020-05-14

- 2020-09-22

- 2020-04-28

- 2020-01-20

- 2021-02-04

- 2019-10-28

- 2021-07-13

- 2021-05-03