网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2015年)主要考核现金流量关联性判断,内含报酬率指标评价财务可行性,定向增发的要点判断,每股收益无差别点的融资方式的选择。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及相关资料显示,公司资产、负债总额分别为10亿元、6亿元,负债的平均年利率6%,发行在外普通股股数为5000万股;公司适用的所得税税率为25%。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的2亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过20名特定投资者发行股份;②发行价格不低于定价基准日前20个交易日公司股票价格均价的90%;③如果控股股东参与定向认购,其所认购股份应履行自发结束之日起12个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

假定不考虑其他因素。

要求:

1.根据资料(1)和(2),逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

2.根据资料(3),逐项判断定向增发计划要点①至③项是否存在不当之处;对存在不当之处的,分别说明理由。

3.根据资料(4)的①和②项,判断公司是否可以举债融资,并说明理由。

4.根据资料(4),依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及相关资料显示,公司资产、负债总额分别为10亿元、6亿元,负债的平均年利率6%,发行在外普通股股数为5000万股;公司适用的所得税税率为25%。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的2亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过20名特定投资者发行股份;②发行价格不低于定价基准日前20个交易日公司股票价格均价的90%;③如果控股股东参与定向认购,其所认购股份应履行自发结束之日起12个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

假定不考虑其他因素。

要求:

1.根据资料(1)和(2),逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

2.根据资料(3),逐项判断定向增发计划要点①至③项是否存在不当之处;对存在不当之处的,分别说明理由。

3.根据资料(4)的①和②项,判断公司是否可以举债融资,并说明理由。

4.根据资料(4),依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

参考答案

参考解析

解析:1.(1)经营部经理的观点存在不当之处。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

(2)投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

2.关于定向增发方案的要点:

要点①存在不当之处。

理由:定向增发的发行对象不得超过10名。

要点②无不当之处。

要点③存在不当之处。

理由:控制股东所认购之股份应履行自发行结束之日起36个月内不得转让的义务。

3.可以举债融资。

理由:公司新增贷款2亿元后的资产负债率为(6+2)/(10+2)×100%=66.67%,低于70%。

或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。

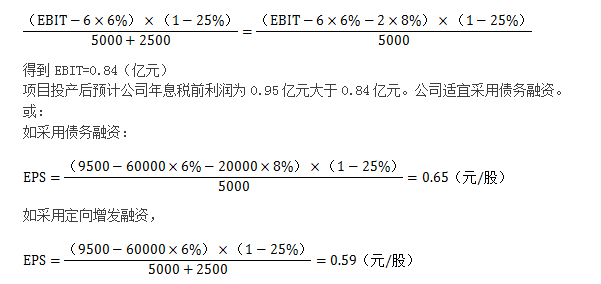

4.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

债务融资每股收益(0.65元)高于股权融资(0.59元),所以选择债务融资。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

(2)投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

2.关于定向增发方案的要点:

要点①存在不当之处。

理由:定向增发的发行对象不得超过10名。

要点②无不当之处。

要点③存在不当之处。

理由:控制股东所认购之股份应履行自发行结束之日起36个月内不得转让的义务。

3.可以举债融资。

理由:公司新增贷款2亿元后的资产负债率为(6+2)/(10+2)×100%=66.67%,低于70%。

或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。

4.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

债务融资每股收益(0.65元)高于股权融资(0.59元),所以选择债务融资。

更多 “(2015年)主要考核现金流量关联性判断,内含报酬率指标评价财务可行性,定向增发的要点判断,每股收益无差别点的融资方式的选择。 甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014年年报及相关资料显示,公司资产、负债总额分别为10亿元、6亿元,负债的平均年利率6%,发行在外普通股股数为5000万股;公司适用的所得税税率为25%。 近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下: (1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。 (2)投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。 (3)董事会秘书:项目所需的2亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过20名特定投资者发行股份;②发行价格不低于定价基准日前20个交易日公司股票价格均价的90%;③如果控股股东参与定向认购,其所认购股份应履行自发结束之日起12个月内不得转让的义务。 (4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。 假定不考虑其他因素。 要求: 1.根据资料(1)和(2),逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。 2.根据资料(3),逐项判断定向增发计划要点①至③项是否存在不当之处;对存在不当之处的,分别说明理由。 3.根据资料(4)的①和②项,判断公司是否可以举债融资,并说明理由。 4.根据资料(4),依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。” 相关考题

考题

利用每股收益无差别点法进行资本结构决策分析时,下列表述不正确的是()。A.这种方法既考虑了每股收益对资本结构的影响,又考虑了财务风险因素B.当预计息税前利润高于每股收益无差别点的息税前利润时,债务融资优于普通股融资C.这种方法侧重于对不同融资方式下的每股收益进行比较D.在每股收益无差别点上,每股收益不受融资方式影响

考题

关于每股收益无差别点的决策原则,下列说法中错误的是( )。A.对于负债和普通股筹资方式来说,当预计边际贡献大于每股收益无差别点的边际贡献时,应选择财务杠杆效应较大的筹资方式B.对于负债和普通股筹资方式来说,当预计销售额小于每股收益无差别点的销售额时,应选择财务杠杆效位较小的筹资方式C.对于负债和普通股筹资方式来说,当预计EBIT等于每股收益无差别点的EBIT时,两种筹资均可D.对于负债和普通股筹资方式来说,当预计新增的EBIT小于每股收益无差别点的EBIT时,应选择财务杠杆效应较小的筹资方式

考题

利用每股收益无差别点进行企业资本结构分析时( )。A.考虑了风险因素B.当预计销售额高于每股收益无差别点销售额时,负债筹资方式比普通股筹资方式好C.能提高每股收益的资本结构是合理的D.在每股收益无差别点上,每股收益不受融资方式影响

考题

甲公司有债券筹资和普通股筹资两种筹资方案,运用每股收益无差别点法判断融资方式时,当拟投资项目的息税前利润大于每股收益无差别点处的息税前利润时,应选择的方案为( )。A.普通股筹资更优

B.债券筹资更优

C.无差别

D.无法判断

考题

甲公司有债券筹资和普通股筹资两种筹资方案,运用每股收益无差别点法判断融资方式时,当拟投资项目的息税前利润大于每股收益无差别点处的息税前利润时,应选择的方案为:A、普通股筹资更优

B、债券筹资更优

C、无差别

D、无法判断

考题

下列关于每股收益无差别点法的表述中,不正确的是( )。

A、每股收益无差别点法考虑了风险因素

B、在每股收益无差别点法下,哪个方案的每股收益高,则选择哪个方案

C、当预计息税前利润高于每股收益无差别点息税前利润时,这样选择债务融资方案

D、当预计息税前利润低于每股收益无差别点息税前利润时,这样选择股权融资方案

考题

利用每股收益无差别点法进行资本结构决策分析时,下列表述中正确的有( )。

A.该方法侧重于对不同融资方式下的每股收益进行比较

B.当预期息税前利润高于每股收益无差别点时的息税前利润时,债务融资应优于普通股融资

C.该方法没有考虑风险因素

D.在每股收益无差别点上,每股收益不受融资方式影响

考题

采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。A、在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

B、当预期收益利润大于每股收益无差别点时,应当选择财务杠杆较大的筹资方案

C、每股收益无差别点分析法确定的公司加权资本成本最低

D、每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润

考题

(2018年)采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。

A.在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

B.当预期收益利润大于每股收益无差别点时,应当选择财务杠杆较大的筹资方案

C.每股收益无差别点分析法确定的公司加权资本成本最低

D.每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润

考题

下列关于每股收益无差别点法的表述中,不正确的是( )。

A.每股收益无差别点法考虑了风险因素

B.在每股收益无差别点法下,哪个方案的每股收益高,则选择哪个方案

C.当预计息税前利润高于每股收益无差别点息税前利润时,这样选择债务融资方案

D.当预计息税前利润低于每股收益无差别点息税前利润时,这样选择股权融资方案

考题

下列关于每股收益无差别点的说法中,正确的有( )。A.企业预计销售额高于每股收益无差别点销售额的情况下,企业应该选择负债融资的方式

B.企业预计销售额低于每股收益无差别点销售额的情况下,企业应该选择所有者权益融资的方式

C.企业预计息税前利润高于每股收益无差别点息税前利润的情况下,企业应该选择所有者权益融资的方式

D.企业预计息税前利润低于每股收益无差别点息税前利润的情况下,企业应该选择负债融资的方式

E.企业预计息税前利润低于每股收益无差别点息税前利润的情况下,企业应该选择所有者权益融资的方式

考题

每股收益分析是利用每股收益的无差别点进行的。所谓每股收益的无差别点,是指()。A、每股收益不受融资方式影响的销售水平B、每股收益受融资方式影响的最低销售水平C、每股收益不受融资方式影响的债务利息D、每股收益受融资方式影响的最低债务利息

考题

利用每股收益无差别点进行企业资本结构分析时,下列说法正确的有()。A、当预计息税前利润高于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利B、当预计息税前利润高于每股收益无差别点时,采用高财务杠杆方式比采用低财务杠杆方式有利C、当预计息税前利润低于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利D、当预计息税前利润等于每股收益无差别点时,两种筹资方式下的每股收益相同

考题

多选题利用每股收益无差别点法进行资本结构决策分析时,下列表述正确的有( )。A这种方法侧重于对不同融资方式下的每股收益进行比较B当预计息税前利润高于每股收益无差别点的息税前利润时,债务融资优于普通股融资C没有考虑风险因素D在每股收益无差别点上,每股收益不受融资方式影响

考题

多选题利用每股收益无差别点进行企业资本结构分析时,( )。A当预计息税前利润高于每股收益无差别点时,采用低财务杠杆效应方式比采用高财务杠杆方式有利B当预计息税前利润高于每股收益无差别点时,采用高财务杠杆方式比采用低财务杠杆方式有利C当预计息税前利润低于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利D当预计息税前利润等于每股收益差别点时,两种筹资方式下的息税前利润相同E当预计息税前利润等于每股收益无差别点时,两种筹资方式下的每股收益相同

考题

单选题关于每股收益无差别点的决策原则,下列说法中错误的是( )。A

对于负债和普通筹资方式来说,当预计边际贡献大于每股收益无差别点的边际贡献时,应选择财务杠杆效应较大的筹资方式B

对于负债和普通股筹资方式来说,当预计销售额小于每股收益无差别点的销售额时,应选择财务杠杆效应较小的筹资方式C

对于负债和普通股筹资方式来说,当预计EBIT等于每股收益无差别点的EBIT时,两种筹资均可D

对于负债和普通股筹资方式来说,当预计新增的EBIT小于每股收益无差别点的EBIT时,应选择财务杠杆效应较小的筹资方式

考题

多选题利用每股收益无差别点法进行企业资本结构分析时,下列说法正确的有()。A没有考虑风险因素B当预计销售额高于每股收益无差别点销售额时,负债筹资方式比普通股筹资方式好C能提高每股收益的资本结构是合理的D在每股收益无差别点上,每股收益不受融资方式影响

考题

判断题在每股收益无差别点上,无论是采用债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。()A

对B

错

考题

单选题采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是()。(2018年)A

每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润B

每股收益无差别点分析法确定的公司加权资本成本最低C

在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的D

当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案

考题

多选题利用每股收益无差别点进行企业资本结构分析时,( )。A当预计息税前利润高于每股收益无差别点时,采用低财务杠杆效应方式比采用高财务杠杆方式有利B当预计息税前利润高于每股收益无差别点时,采用高财务杠杆方式比采用低财务杠杆方式有利C当预计息税前利润低于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利D当预计息税前利润等于每股收益无差别点时,两种筹资方式下的息税前利润相同

考题

单选题每股收益分析是利用每股收益的无差别点进行的。所谓每股收益的无差别点,是指()。A

每股收益不受融资方式影响的销售水平B

每股收益受融资方式影响的最低销售水平C

每股收益不受融资方式影响的债务利息D

每股收益受融资方式影响的最低债务利息

考题

单选题下列关于每股收益无差别点的决策原则的说法中,不正确的是( )。A

对于负债和普通股筹资方式来说,当预计边际贡献小于每股收益无差别点的边际贡献时,应选择财务杠杆效应较小的筹资方式。B

对于负债和普通股筹资方式来说,当预计销售额小于每股收益无差别点的销售额时,应选择财务杠杆效应较小的筹资方式。C

对于负债和普通股筹资方式来说,当预计EBIT等于每股收益无差别点的EBIT时,两种筹资方式均可。D

对于负债和普通股筹资方式来说,当预计新增的EBIT小于每股收益无差别点的EBIT时,应选择财务杠杆效应较小的筹资方式。

热门标签

最新试卷