网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

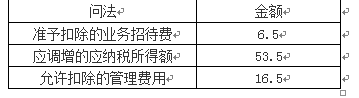

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。

A.6.5

B.16.5

C.29.5

D.53.5

B.16.5

C.29.5

D.53.5

参考答案

参考解析

解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

更多 “甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。 A.6.5 B.16.5 C.29.5 D.53.5 ” 相关考题

考题

企业2015年发生的与生产经营活动有关的业务招待费支出10万元,另外已知该企业当年取得销售收入1000万元,公司计算当年企业应纳税所得额时应扣除的业务招待费为()万元。

A、4B、6C、8D、10

考题

甲企业2017年取得主营业务收入4000万元,其他业务收入1500万元,债务重组收益10万元,固定资产转让收入60万元;当年管理费用中的业务招等费80万元。则该企业当年度可在企业所得税前扣除的业务招待费为()万元。

A.26B.25.5C.24D.27.5

考题

某企业在2006年发生与生产经营有关的业务招待费15万元,年度主营业务收入为2000万元,其他业务收入300万元,营业外收入100万元,该企业在计算应纳税所得额时准予扣除的业务招待费是( )万元。A.9B.15C.9.9D.10.2

考题

企业2008年度的主营业务收入1 500万元,主营业务成本1 100万元,营业税金及附加80万元,其他业务收入120万元,其他业务成本70万元,销售费用、财务费用及管理费用分别是20万元、30万元和20万元,营业外收入80万元,营业外支出120万元,其中对外捐赠支出10万元(按税法规定不允许扣除),投资收益250万元,其中,国债收益l20万元。所得税税率为33%。要求:(1)计算出本期的净利润;(2)计算出本期的应纳税所得额;(3)编制所得税分录。

考题

2018年甲公司主营业务收人1200万元,其他业务收入40万元,视同销售收人10万元,营业外收入20万元,当年发生广告费和业务宣传费200万元,甲公司计算企业所得税应纳税所得额时,广“告费和业务宣传费的纳税调增数额是()万元。

A.9.5

B.12.5

C.14

D.20

考题

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5

考题

2013年甲公司主营业务收入1200万元,其他业务收入40万元,视同销售收入10万元,营业外收入20万元,当年发生广告费和业务宣传费200万元,甲公司计算企业所得税应纳税所得额时,广告费和业务宣传费的纳税调增数额是( )万元。A.9.5

B.12.5

C.14

D.20

考题

某施工企业2012年度工程结算收入为1000万元,营业成本和营业税金及附加为300万元,管理费用200万元,财务费用为100万元,其他业务收入为200万元,投资收益150万元,营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业当年营业利润为( )万元。

A、500

B、520

C、750

D、670

考题

甲公司2019年5月取得主营业务收入1000万元,其他业务收入100万元,发生主营业务成本550万元,其他业务成本25万元,税金及附加200万元,管理费用500万元,信用减值损失50万元,投资收益480万元,公允价值变动损失200万元,资产处置收益20万元,营业外收入100万元,营业外支出50万元,甲公司适用的企业所得税税率为25%,假定没有纳税调整事项,则甲公司当月利润表中的“净利润”项目金额为( )万元。

A.125

B.93.75

C.525

D.393.75

考题

2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。

A.45

B.70

C.42

D.40

考题

(2017年)甲公司2016年销售收入为2200万元,当年发生的与生产经营活动有关的业务招待费支出为60万元,且能够提供有效凭证。根据企业所得税法律制度的规定,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.11

B.60

C.36

D.50

考题

甲服装生产企业(简称“甲企业”)2017年度产品销售收入为4000万元,当年发生的管理费用是250万元,其中业务招待费60万元,且能够提供有效凭证。甲企业在2017年度企业所得税汇算清缴中允许扣除的管理费用为( )万元。

A.20

B.250

C.210

D.36

考题

甲公司2015年度取得销售货物收入1000万元,发生的与生产经营活动有关的业务招待费支出6万元,已知在计算企业所得税应纳税所得额时,业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的业务招待费支出为( )。A.6万元

B.5万元

C.4.97万元

D.3.6万元

考题

某企业2015年实现销售收入为1000万元,发生的与生产经营活动有关的业务招待费支出6万元。已知在计算企业所得税应纳税所得额时,企业发生的与经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,该企业在计算2015年度应纳税所得额时,准予扣除业务招待费的下列计算中,正确的是( )。A.6(万元)

B.6×60%=3.6(万元)

C.(1000-60)×5‰=4.97(万元)

D.1000×5‰=5(万元)

考题

2017年甲公司取得销售(营业)收入2000万元,发生与生产经营活动有关的业务招待费支出12万元,已知业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的业务招待费金额为( )万元。 A.12

B.7.2

C.10

D.4.8

考题

甲企业本期主营业务收入为580万元,主营业务成本为300万元,其他业务收入为200万元,其他业务支出为100万元,营业费用为15万元,管理费用45万元,营业外收入为20万元,假定不考虑其他因素,该企业本期营业利润为()万元。A、300B、320C、365D、380

考题

问答题某公司2014年度取得主营业务收入3000万元,其他业务收入500万元,投资收益200万元,营业外收入100万元。本年度该公司在管理费用中共列支业务招待费30万元。要求:计算该公司可以税前扣除的业务招待费。

考题

单选题甲企业2009年度实际发生的与生产经营有关的业务招待费为55万元,该公司2009年主营业务收入为6200万元,出租仓库收入200万元,将自产产品用于捐赠,同类产品售价为100万元。营业外收入为150万元,投资收益150万元。在计算应纳税所得额时,该公司业务招待费应调增()。A

21万元B

22万元C

22.5万元D

32.5万元

考题

单选题甲公司2016年销售收入为2200万元,当年发生的与生产经营活动有关的业务招待费支出为60万元,且能够提供有效凭证。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为()万元。A

11B

60C

36D

50

考题

单选题企业发生的业务招待费用是50万元,全年实现的主营业务收入是2000万元,其他业务收入500万元,投资收益200万元,营业外收入60万元,根据税法规定调增的视同销售收入300万元。本年可以税前扣除的业务招待费是()万元。A

30B

14C

13.5D

10

考题

单选题甲企业本期主营业务收入为450万元,主营业务成本为300万元,其他业务收入为150万元,其他业务成本为80万元,销售费用为70万元,资产减值损失为60万元,公允价值变动损益为收益50万元,投资收益为60万元,营业外收入100万元,营业外支出40万元,假定不考虑其他因素,该企业本期营业利润为()万元。A

240B

200C

150D

140

考题

单选题某施工企业2012年度工程结算收入为1000万元,营业成本和营业税金及附属加为300万元,管理费用200万元,财务费用为100万元,其他业务收入为200万元,投资收益150万元,营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业当年营业利润为()万元.A

500B

520C

750D

670

考题

单选题某施工企业 2017 年度营业收入为 1000 万元,营业成本和营业中税金及附加为 300 万元,管理费用 200 万元,财务费用为 100 万元。其他业务收入为 200 万元,投资收益 150 万元,营业外收入为 100 万元,营业外支出为80 万元,所得税为 100 万元,则企业当年营业利润为( )万元。A

550B

570C

750D

770

考题

单选题某国有企业2014年度取得主营业务收入5000万元,其他业务收入1000万元,债务重组收益100万元,固定资产转让收入50万元;当年管理费用中的业务招待费60万元;该企业当年度可在企业所得税前扣除的业务招待费为()。A

60万元B

30.75万元C

30.5万元D

30万元

考题

单选题甲服装生产企业(以下简称“甲企业”)2017年度产品销售收入为4000万元,当年发生的管理费用是250万元,其中业务招待费60万元,且能够提供有效凭证。甲企业在2017年度企业所得税汇算清缴中允许扣除的管理费用为( )万元。A

20B

250C

210D

36

考题

单选题A企业为居民企业,2018年业务招待费用是50万元,全年实现的主营业务收入是2 000万元,其他业务收入500万元,投资收益200万元,营业外收入60万元,根据税法规定调增的视同销售收入300万元。本年可以税前扣除的业务招待费是( )万元。A

30B

14C

13.5D

10

考题

单选题某小企业本期主营业务收入为500万元,主营业务成本为300万元,其他业务收入为200万元,其他业务成本为100万元,销售费用为15万元,管理费用为45万元,营业外收入为50万元,营业外支出为60万元,投资收益为20万元,假定不考虑其他因素,该小企业本期营业利润为()万元。A

240B

250C

260D

187.5

热门标签

最新试卷