网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某公司产品10月份销售利润为20万元,12月份销售利润比11月份增加11.2万元,假设该产品销售利润逐月增加,且10—12月每月利润增长率相同,问每月利润增长率为:

A.20%

B.30%

C.40%

D.50%

B.30%

C.40%

D.50%

参考答案

参考解析

解析:第一步,本题考查经济利润问题,属于利润率折扣类,用方程法解题。

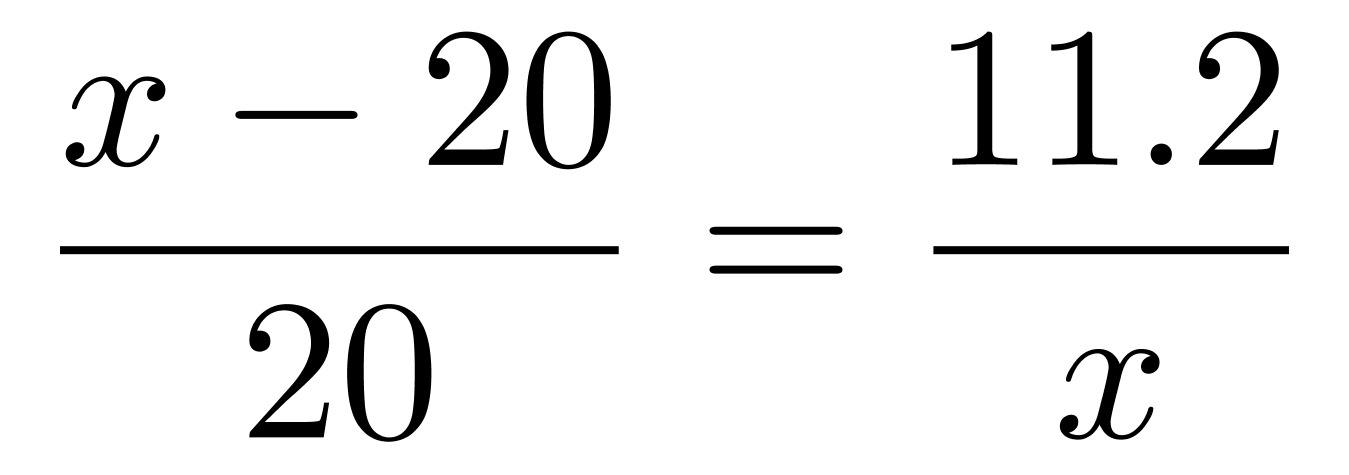

第二步,设11月份的销售利润为x万元,则12月份为(x+11.2)万元。由题意有

解得x=28。

第三步,10—12月每月的增长率为11.2÷28=0.4,即40%。

因此,选择C选项。

第二步,设11月份的销售利润为x万元,则12月份为(x+11.2)万元。由题意有

解得x=28。

第三步,10—12月每月的增长率为11.2÷28=0.4,即40%。

因此,选择C选项。

更多 “某公司产品10月份销售利润为20万元,12月份销售利润比11月份增加11.2万元,假设该产品销售利润逐月增加,且10—12月每月利润增长率相同,问每月利润增长率为:A.20% B.30% C.40% D.50%” 相关考题

考题

假设企业甲、乙、丙三种产品的计划利润率为30%、10%、20%,销售计划比重各为三分之一,按各种产品来计算品种构成变动对利润影响时,如果丙产品销售比重提高,将使利润()。

A、等比例增加B、不等比例增加C、对利润不影响D、等比例减少

考题

某公司的销售收入为1000万元,假设其税前利润率为5%,采购成本为销售收入的60%,假设采购成本减少1%,则利润杠杆效应应使利润率增加了( )。

A.10%B.12%C.15%D.20%

考题

某服装生产企业,2015年实际销售收入20万元,2016年度预计销售收入增长率为10%,预计销售利润率为8%,预测2016年的目标利润()万元。

A.2.06B.1.86C.2.16D.1.76

考题

甲企业的A部门为利润中心,利润中心销售收入110万元;利润中心销售产品变动成本和变动销售费用60万元;利润中心负责人可控固定成本10万元;利润中心负责人不可控而应由该中心负担的固定成本15万元。要求:(1)计算该利润中心的边际贡献总额;(2)计算该利润中心负责人可控利润总额;(3)计算该利润中心可控利润总额。

考题

已知某公司某年财务数据如下:销售毛利润96万元,销售成本304万元,营业利润53万元,税前利润37万元,缴纳所得税14.8万元。根据上述数据可以计算出( )。

Ⅰ.主营业务增长率为79%

Ⅱ.销售净利率为5.55%

Ⅲ.销售毛利率为24%

Ⅳ.投资收益率为10%A.Ⅰ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

考题

企业20×0年新增留存收益500万元,所计算的可持续增长率为10%,若20×1年不增发新股或回购股票,且能保持财务政策和经营效率不变,预计20×1年的净利润可以达到1100万元,则下列说法正确的有( )。

A.20×1年的销售增长率为10%

B.20×0年的净利润为1000万元

C.20×0年的利润留存率为50%

D.20×1年的利润留存率为50%

考题

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

销售收入利润率为( )。

A.16.89%

B.17.89%

C.18.0%

D.19.0%

考题

计算销售量变动对利润影响的公式为:()A、销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)B、销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)C、销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)D、销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)

考题

某企业经营杠杆系数为2,财务杠杆系数为3,则下列说法正确的有()。A、如果销售量增加10%,息税前利润将增加20%B、如果息税前利润增加20%,每股利润将增加60%C、如果销售量增加10%,每股利润将增加60%D、如果每股利润增加30%,销售量需增加5%

考题

企业进行利润规划时,用于计算销售利润的公式是()。A、销售利润=产品销售利润+其他销售利润B、销售利润=产品销售利润+其他销售利润-管理费用C、销售利润=产品销售利润+其他销售利润-管理费用-财务费用D、销售利润=产品销售利润+其他销售利润-管理费用-营业外支出

考题

某企业使用销售利润率和产值利润率进行利润预测,若预计计划期的总产值为500万元,可实现销售收入为总产值的80%,已知销售收入利润率为10%,则计划期产品销售利润额为()。A、400000元B、4500000元C、500000元D、4000000元

考题

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。成本利润率为()。A、21.56%B、24.76%C、25.34%D、27.37%

考题

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。企业2010年产值利润率为()。A、15.21%B、14.21%C、15.71%D、16.21%

考题

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。销售收入利润率为()。A、16.89%B、17.89%C、18.0%D、19.0%

考题

问答题甲企业的A部门为利润中心,利润中心销售收入110万元;利润中心销售产品变动成本和变动销售费用50万元;利润中心负责人可控固定成本20万元;利润中心负责人不可控而应由该中心负担的固定成本12万元。计算该利润中心可控利润总额。

考题

问答题甲企业的A部门为利润中心,利润中心销售收入110万元;利润中心销售产品变动成本和变动销售费用50万元;利润中心负责人可控固定成本20万元;利润中心负责人不可控而应由该中心负担的固定成本12万元。计算该利润中心的边际贡献总额。

考题

问答题计算题:某公司2006年损益表部分数据如下:产品销售收入28000万元,产品销售成本23000万元,利润总额1700万元,净利润1500万元。计算:某公司2006年度销售净利率。

考题

问答题甲企业的A部门为利润中心,利润中心销售收入110万元;利润中心销售产品变动成本和变动销售费用50万元;利润中心负责人可控固定成本20万元;利润中心负责人不可控而应由该中心负担的固定成本12万元。计算该利润中心负责人可控利润总额。

考题

单选题销售利润率,是用来衡量企业销售收人收益水平的指标.其公式为()。A

利润总额/产品销售毛收入B

利润总额/产品销售净收入C

营业利润/产品销售净收入D

利润营业/产品销售毛收入

热门标签

最新试卷