网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

由证券A和证券B建立的证券组合一定位于( )。

A、连续A和B的直线或任一曲线上

B、连续A和B的直线或某一曲线上

C、连续A和B的直线或者曲线上并介于A、B之问

D、A和B的结合线的延长线上

B、连续A和B的直线或某一曲线上

C、连续A和B的直线或者曲线上并介于A、B之问

D、A和B的结合线的延长线上

参考答案

参考解析

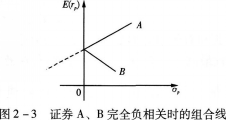

解析:给定证券A与B的期望收益率和方差,证券A与B的不同关联性将决定不同形状的组合线:①完全正相关下,证券A与B构成的组合线是连接A和B的直线;②完全负相关下,证券A与B构成的组合线如图2—3所示;③当证券A与B的收益率不完全相关时,证券A与B构成的组合线是连接A和B的双曲线,相关系数决定结合线在A与B点之间的弯曲程度。

更多 “由证券A和证券B建立的证券组合一定位于( )。A、连续A和B的直线或任一曲线上 B、连续A和B的直线或某一曲线上 C、连续A和B的直线或者曲线上并介于A、B之问 D、A和B的结合线的延长线上” 相关考题

考题

在风险-收益二维平面上,不考虑做空机制,由风险证券A和无风险证券B建立的证券组合一定位于( )。A.连接A和B的直线上B.连接A和B的直线的延长线上C.连接A和B的曲线上,且该曲线凹向原点D.连接A和B的曲线上,且该曲线凸向原点

考题

下列选项中,符合证券组合分析的理论的有( )。A.证券或证券组合的收益由它的期望收益率表示B.证券或证券组合的风险由其期望收益率的方差来衡量C.证券收益率服从正态分布D.证券或证券组合的风险由其亏损的可能性决定

考题

在风险一收益二维平面上,不考虑做空机制,由风险证券A和无风险证券B建立的证券组合一定位于( )。A.连接A和B的直线上B.连接A和B的直线的延长线上C.连接A和B的曲线上,且该曲线凹向原点D.连接A和B的曲线上,且该曲线凸向原点

考题

关于切点证券组合T(如图所示)的特征,下列说法正确的有( )。A.T是有效组合中唯一一个不含无风险证券而仅由风险证券构成的组合B.有效边界FT上的任意证券组合,即有效组合,均可视为无风险证券F与T的再组合C.切点证券组合T由市场确定和投资者的偏好共同决定D.T为最优风险证券组合或最优风险组合

考题

下列结论正确的是( )。A.证券A与证券B的相关系数ρ的值越大,A与B组合形成的直线或曲线的弯曲程度越厉害B.证券A与证券B组合形成的直线或曲线与建立的某具体组合有关C.证券A与证券B的相关系数ρ的值介于0和1之间D.在以均值为纵轴、以标准差为横轴的均值—方差平面上,由证券A与证券B组合形成的直线或曲线可能与纵轴相交

考题

由证券A和证券B建立的证券组合一定位于( )。A.连接A和B的直线或者曲线上并介于A、B之间B.A和B的结合线的延长线上C.连接A和B的直线或者某一弯曲的曲线上D.连接A和B的直线或任一弯曲的曲线上

考题

假设证券市场禁止卖空交易。如果证券市场上存在着如下所述的三个证券组合A、B和c:①证券组合A的 系数和期望收益率分别为0.80和10.4%;②证券组合B的 系数和期望收益率分别为1.00和10.O%;③证券组合c的 系数和期望收益率分别为1.20和13.6%。那么,不能够用证券组合A和证券组合B构造一个与证券组合c具有相同 系数的新证券组合。( )

考题

关于Treynor(特雷诺)指数,下列说法正确的有( )。

Ⅰ.Treynor指数中的风险由β系数来测定

Ⅱ.Treynor指数值由每单位风险溢价来计算

Ⅲ.一个证券组合的Treynor指数是E(r) -β平面上连接证券组合与无风险证券的直线的斜率

Ⅳ.如果组合的Treynor指数大于证券市场线的斜率,组合的绩效好于市场绩效,这时组合位于证券市场线下方

A、Ⅰ,Ⅱ

B、Ⅰ,Ⅱ,Ⅳ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ

考题

关于特雷诺(Treynor)指数,下列说法正确的有( )。

Ⅰ.Treynor指数中的风险由β系数来测定

Ⅱ.Treynor指数值由每单位风险获得的风险溢价来计算

Ⅲ.一个证券组合的Treynor指数由E(r)-β平面上连接证券组合与无风险证券的直线的斜率

Ⅳ.如果组合的Treynor指数大于证券市场线的利率,组合的绩效好于市场绩效,这时组合位于证券市场线的下方A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅱ

D.Ⅲ、Ⅳ

考题

关于Jensen(詹森)指数,下列说法正确的有()A:Jensen(詹森)指数就是证券组合所获得的低于市场的那部分风险溢价,风险由β系数测定B:Jensen(詹森)指数值是证券组合的实际平均收益率与由证券市场线所给出的该证券组合的期望收益率之间的差C:如果组合的Jensen(詹森)指数为正,则其位于证券市场线的上方,绩效好D:Jensen(詹森)指数以证券市场线为基准

考题

关于詹森指数,下列说法正确的有( )。

A.詹森指数就是证券组合所获得的高于市场的那部分风险溢价,风险由β系数测定

B.直观上看,詹森指数值代表证券组合与证券市场线之间的落差

C.如果证券组合的詹森指数为正,则其位于证券市场线的上方,绩效好

D.如果组合的詹森指数为负,则其位于证券市场线的下言,绩效不好

考题

由证券A和证券B建立的证券组合一定位于()。A:连接A和B直线或者曲线上并介于A、B之间B:连接A和B的直线或者某一连续曲线上C:连接A和B的直线或任意曲线上D:A和B的结合线的延长线上

考题

将证券组合A的夏普指数与证券组合B的夏普指数比较,下列关于比较结果的描 述正确的有( )。

A.证券组合A的夏普指数高,则证券组合A的绩效好于证券组合B的绩效

B.证券组合A的夏普指数高,则该证券组合位于资本市场线的上方

C.证券组合A的夏普指数低,则证券组合A的绩效不如证券组合B的绩效

D.证券组合A的夏普指数低,则该证券组合位于资本市场线的下方

考题

假设证券市场禁止卖空交易如果证券市场上存在着如下所述的三个证券组合A、B和C:(1)证券组合A的β系数和期望收益率分别为0.80和10.4%(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的β系数和期望收益率分别为1.20和13.6%。那么用证券组合B和证券组合C构造新证券组合优于用证券组合A和证券组合C构造新证券组合。()

考题

将证券组合A的夏普指数与市场组合B的夏普指数比较,下列关于比较结果的描述正确的有( )。

A.证券组合A的夏普指数高,则证券组合A的绩效好于市场组合B的绩效

B.证券组合A的夏普指数高,则该证券组合位于资本市场线的下方

C.证券组合A的夏普指数低,则证券组合A的绩效不如市场组合B的绩效

D.证券组合A的夏普指数低,则该证券组合位于资本市场线的上方

考题

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B、C:

(1)证券组合A的β系数和期望收益率分别为0.8和10.4%;

(2)证券组合B的B系数和期望收益率分别为1.00和10.0%;

(3)证券组合C的B系数和期望收益率分别为1.20和13.6%;

那么( )。

?Ⅰ.不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅱ.能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅲ.不能够用证券组合C和证券组合B构造一个与证券组合A具有相同β系数的新证券组合

?Ⅳ.用证券组合C和证券组合B构造新证券组合优于用证券组合C和证券组合A构造新组合A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅲ

考题

在风险-收益二维平面上,不考虑做空机制,由风险证券A和无风险证券B建立的证券组合一定位于()。A、连接A和B的直线上B、连接A和B的直线的延长线上C、连接A和B的曲线上,且该曲线凹向原点D、连接A和B的曲线上,且该曲线凸向原点

考题

由证券A和证券B建立的证券组合一定位于()。A、连接A和B的直线或某一条弯曲的曲线上并介于A、B之间B、A和B的结合线的延长线上C、连接A和B的直线或某一条弯曲的曲线上D、连接A和B的直线或任一条弯曲的曲线上

考题

为得到由证券A、B构成的证券组合P的期望收益率和收益率的方差,需要知道()。A、证券A的期望收益率和方差B、证券B的期望收益率和方差C、证券A、B收益率的协方差D、组合中证券A、B所占的比重

考题

下列有关投资组合风险的观点中正确的是()。A、证券组合的收益都不低于单个证券的最低收益B、证券组合的风险都不高于单个证券的最高风险C、证券组合的收益一定低于单个证券的最低收益D、证券组合的收益一定高于单个证券的最高风险

热门标签

最新试卷