网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

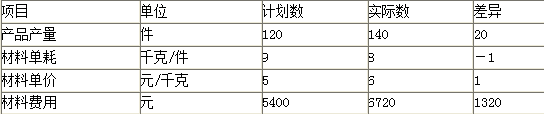

某企业20×1年3月生产产品所耗某种材料费的实际数是6720元,而其计划数是5400元。实际比计划增加1320元。由于材料费用是由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成的。因此,可以把材料费用这一总指标分解为三个因素,现假设这三个因素的数值如下表所示。

【要求】逐个分析各因素对材料费用总额的影响程度。

【要求】逐个分析各因素对材料费用总额的影响程度。

参考答案

参考解析

解析: 根据表中资料,材料费用总额实际数较计划数增加1320元,这是分析对象。运用连环替代法,可以计算各因素变动对材料费用总额的影响程度如下:

计划指标:120×9×5=5400(元) ①

第一次替代:140×9×5=6300(元) ②

第二次替代:140×8×5=5600(元) ③

第三次替代得到

实际指标:140×8×6=6720(元) ④

②-①=6300-5400=900(元) 产量增加的影响

③-②=5600—6300=-700(元)材料节约的影响

④-③=6720-5600=1120(元)价格提高的影响

900-700+1120=1320(元) 全部因素的影响

计划指标:120×9×5=5400(元) ①

第一次替代:140×9×5=6300(元) ②

第二次替代:140×8×5=5600(元) ③

第三次替代得到

实际指标:140×8×6=6720(元) ④

②-①=6300-5400=900(元) 产量增加的影响

③-②=5600—6300=-700(元)材料节约的影响

④-③=6720-5600=1120(元)价格提高的影响

900-700+1120=1320(元) 全部因素的影响

更多 “某企业20×1年3月生产产品所耗某种材料费的实际数是6720元,而其计划数是5400元。实际比计划增加1320元。由于材料费用是由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成的。因此,可以把材料费用这一总指标分解为三个因素,现假设这三个因素的数值如下表所示。 【要求】逐个分析各因素对材料费用总额的影响程度。” 相关考题

考题

本月甲产品所耗原材料费用:计划1500元,实际1512元。单位产品原材料消耗量:计划30公斤,实际36公斤。原材料单价:计划50元,实际42元。要求:分别采用差额计算分析法和连环替代分析法,计算分析原材料消耗量和材料单价变动对原材料费用的影响。

考题

某企业某月生产产品100件,单位产品材料的计划消耗量为5千克,实际消耗量为6千克;材料计划单价为每千克50元,实际单价为每千克45元。运用连环替代法计算单位产品材料消耗量变动对材料费用的影响是()。

A.5000元B.4500元C.-5000元D.-4500元

考题

背景资料:影响材料费节约或超支的因素有3个,即产量、单位产品材料消耗量和材料单价。请用因素分析法,分析下表格中的各因素的变动对材料成本的影响程度。1.下列说法正确的是( )。A.该项目材料费的超支主要是由材料单价的提高而引起的B.该项目材料费的超支主要是由单位产品材料消耗量变动而引起的C.该项目材料费的节约主要是由单位产品材料消耗量的降低而引起的D.该项目材料费的超支主要是由材料产量提高而引起的E.无法准确判断影响程度2.因素分析法是通过分析材料成本各构成因素的变动对材料成本的影响程度,找出材料成本节约或超支的原因的一种方法。因素分析法包括连锁替代法和差额计算法。( )

考题

下列选项中,承包商可以提出材料费索赔的是( )。A.由于索赔事项材料实际用量超过计划用量而增加的材料费B.由于承包商责任工程延期导致的材料价格上涨和超期储存费用C.由于施工中材料损耗增大而增加的费用D.由于仓库被盗造成的材料损失

考题

某施工企业8 月份钢筋原材料的实际费用为22 万元,而计划值为20 万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料费的影响方向及程度,适宜采用的财务分析方法是( )。A.概率分析法

B.结构分析法

C.因素分析法

D.趋势分析法

考题

某施工企业8月份钢筋原材料的实际费用为2万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单位3个因素乘积构成,若分析这3个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是()(2016)A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

考题

某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是( )。

A、概率分析法

B、因素分析法

C、结构分析法

D、趋势分析法

考题

某企业2011年5月份甲种材料的实际费用与计划费用的有关资料如下表,材料费用的三个影响变量按照产品产量、单位产品材料消耗量、材料单价顺序排序。用因素分析法计算单位产品材料消耗量对材料费用差异产生的影响为( )元。

A. 2000

B. 12000

C. 18000

D. 10000

考题

在下列材料费用中,承包商可以获得业主补偿的包括( )。A、由于索赔事项材料实际用量超过计划用量而增加的材料费用

B、由于客观原因材料价格大幅度上涨而增加的材料费用

C、由于非承包商责任工程延误导致的材料价格上涨而增加的材料费用

D、由于现场承包商仓库被盗而损失的材料费用

E、承包商为保证混凝土质量选用高标号水泥而增加的材料费用

考题

某企业2012年10月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,因此就可以把材料费用这一总指标分解为三个因素,然后逐个来分析它们对材料费用总额的影响程度。现假设这三个因素的数值如表1所示。

要求:运用连环替代法和采用差额分析法,可以计算各因素变动对材料费用总额的影响。

考题

某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用2000元,制造费用1200元,本月完工产品150件,月末在产品50件。按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

考题

某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。计算单位产品原材料费用脱离计划的差异

考题

在用因素分析法分析材料费用时,对涉及材料费用的产品产量、单位产量材料耗用及材料单价三个因素,其因素替代分析顺序是()。A、单位产量、材料耗用及材料单价及产品产量B、产品产量、材料单价及单位产量材料耗用C、产品产量、单位产量材料耗用及材料单价D、单位产量材料耗用、产品产量及材料单价

考题

进行产品单位成本分析时,计算材料配比变动对单位成本的影响时,需要使用的指标有()。A、实际配比的材料平均实际单价B、实际配比的材料平均计划单价C、计划配比的材料平均实际单价D、计划配比的材料平均计划单价E、单位产品材料实际总耗用量

考题

问答题某企业五月份计划投产并完工A、B两种产品,数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。 要求: (1)根据产品所耗用的标准材料耗用量分配A、B产品应分摊的实际材料费用。 (2)计算A产品材料费用的标准单位成本和实际单位成本。 (3)计算分析A产品材料费用的成本差异。

考题

问答题计算分析题:某企业五月份计划投产并完工,A、B两种产品的数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。要求:(1)根据产品所耗用的标准材料耗用量分配A、B产品应分摊的实际材料费用。(2)计算A产品材料费用的标准单位成本和实际单位成本。(3)计算分析A产品材料费用的成本差异。

考题

问答题某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单价原材料费用定额:甲产品120元,乙产品100元。采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用(计算材料费用分配率、分配实际原材料费用)。

考题

问答题某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。计算单位产品原材料费用脱离计划的差异

考题

问答题某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。采用差额计算分析法,计算原材料消耗量、原材料单价变动对原材料费用的影响。

考题

单选题2012年8月份,某企业实际产品用量1000吨,计划产品用量900吨;A材料的实际单价6元/吨,计划单价5元/吨。则利用差额计算法发现,产品用量对材料费用的影响程度为()元。A

1000B

500C

-1000D

-500

考题

单选题某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量.单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是()。*A

概率分析法B

因素分析法C

结构分析法D

趋势分析法

考题

单选题某企业2009年10月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,计划产量是100件,实际产量是110件,单位产品计划材料消耗量是8千克,实际消耗量是7千克,材料计划单价为5元/千克,实际单价为6元/千克,企业用差额分析法按照产品产量、单位产品材料消耗量和材料单价的顺序进行分析,则下列说法正确的是()。A

产量增加导致材料费用增加560元B

单位产品材料消耗量差异使得材料费用增加550元C

单价提高使得材料费用增加770元D

单价提高使得材料费用增加550元

热门标签

最新试卷