网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

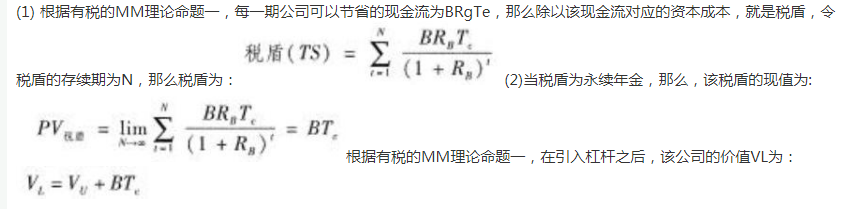

如果我们分别用B和TC表示一个公司债务的价值和公司需要 缴纳的所得税率,且债务利息率为rB。 (1) 写出该公司税盾(Tax Shield from Debt)的表达形式 (2) 假定公司的税盾构成一项永续年金(Perpetuity),计算该公司税盾的现值; (3) 如果已知该公司无杠杆时的价值为VU,对于税盾构成一项永续年金的情形,计算公司引入杠杆后的价值。

参考答案

参考解析

解析:

更多 “ 如果我们分别用B和TC表示一个公司债务的价值和公司需要 缴纳的所得税率,且债务利息率为rB。 (1) 写出该公司税盾(Tax Shield from Debt)的表达形式 (2) 假定公司的税盾构成一项永续年金(Perpetuity),计算该公司税盾的现值; (3) 如果已知该公司无杠杆时的价值为VU,对于税盾构成一项永续年金的情形,计算公司引入杠杆后的价值。” 相关考题

考题

下列关于税盾的表述中,正确的是( )。A.税盾来源于债务利息、资产折旧、优先股股利的抵税作用B.当企业负债率较低且其他条件不变的情况下,提高公司所得税税率可以增加税盾的价值,从而提高企业价值C.当企业负债率较低且其他条件不变的情况下,适当增加企业负债额可以增加税盾的价值,从而提高企业价值D.企业选用不同的固定资产折旧方法并不会影响税盾的价值

考题

下列关于财务杠杆的表述中,正确的有( )。A.财务杠杆越高,税盾的价值越高B.如果企业的融资结构中包括负债和普通股,则在其他条件不变的情况下,提高公司所得税税率,财务杠杆系数不变C.企业对财务杠杆的控制力要弱于对经营杠杆的控制力D.资本结构发生变动通常会改变企业的财务杠杆系数

考题

A公司2006年资产平均总额为50000万元,债务资金所占的比例为75%,债务资金中有80%属于银行借款,银行借款的利息费用是该公司全年利息费用的40%。2006年该公司的销售收入为15000万元,净利润为2250万元,该公司适用的所得税税率为33%。预计该公司2007年的经营杠杆系数和财务杠杆系数分别为1.5和2.4,预计2007年的销售增长率为20%。要求:(1)计算该公司2006年的全年利息费用;(2)计算该公司2006年的边际贡献;(3)计算该公司2006年的固定经营成本;(4)计算该公司银行借款的资金成本率;(5)计算该公司2006年的变动成本;(6)计算该公司2007年的复合杠杆系数;(7)计算该公司2007年的预计息税前利润增长率和每股收益增长率。

考题

某服装公司为增值税一般纳税人。2006年10月份从国外进口一批服装面料,海关审定的完税价格为50万元,该批服装布料分别按5%和17%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。该批服装布料当月加工成服装后全部在国内销售,取得销售收入100万元(不含增值税),同时支付运输费3万元(取得运费发票)。已知:该公司适用的增值税税率为17%。要求:(1)计算该公司当月进口服装布料应缴纳的增值税税额。(2)计算该公司当月允许抵扣的增值税进项税额。(3)计算该公司当月销售服装应缴纳的增值税税额。

考题

下列关于调整现值法的说法正确的有( )。A.简单计算公式为:投资的无杠杆价值二投资的有杠杆价值+利息税盾的价值B.计算投资的无杠杆价值时,用税后加权平均资本成本作为折现率C.计算利息税盾的价值时,如果企业保持目标杠杆比率,用税前加权平均资本成本作为折现率D.计算利息税盾的价值时,如果债务水平不变,用税前债务资本成本作为折现率

考题

下列不属于权衡理论表述的有( )。A.应该综合考虑财务杠杆的利息税盾收益与财务困境成本,以确定企业为最大化企业价值而应该筹集的债务额B.有杠杆企业的总价值=无杠杆价值+债务抵税收益的现值-财务困境成本的现值C.有杠杆企业的现金流量等于(除资本结构不同外所有其他方面完全相同)无杠杆企业的现金流量与利息税盾之和D.有杠杆股权的资本成本等于无杠杆资本成本加上与以市值计算的债务与股权比率成比例的风险溢价

考题

某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)汁算该公司的债务利息抵税的价值。

考题

某公司2011年资产平均总额为50000万元。债务资本所占比例为75%,债务资本中80%属于银行借款,借款的利息费用是公司全年利息费用的60%。2011年该公司的销售收入为15000万元,净利润为750万元,该公司适用的所得税税率为25%。该公司按2011年绝对量数据计算得出的经营杠杆系数和财务杠杆系数分别为1.5和2.4。预计2012年的销售增长率为20%。【要求】(1)计算该公司2011年固定财务费用;(2)计算该公司2011年的边际贡献;(3)计算该公司2011年的固定生产经营成本;(4)按一般模式计算该公司银行借款资金成本率;(5)计算该公司2011年的变动成本;(6)计算该公司2012年的总杠杆系数;(7)计算该公司2012年预计息税前利润增长率和每股收益增长率。

考题

关于权衡理论中的公司最佳负债水平图,下列说法错误的是()。A.D*表示公司的最佳负债水平B.Ve表示存在税盾效应但同时存在破产成本的企业价值C.V表示公司价值D.TB表示税盾效应给企业带来的价值增值

考题

A公司在2005年销售甲产品100000件,单价100元/件,单位变动成本55元/件,固定经营成本2000000元。该公司平均负债总额4000000元,年利息率8%。2006年该公司计划销售比上年提高20%,其他条件均保持上年不变。该公司使用的所得税税率为33%。(1)计算该公司2005年的边际贡献、息税前利润和净利润。(2)计算该公司2006年的经营杠杆系数、财务杠杆系数和复合杠杆系数。(3)计算该公司2006年的息税前利润变动率和每股收益变动率。(4)计算该公司2006年的边际贡献、息税前利润和净利润率。

考题

下列关于税盾的表述中,正确的是()。A、税盾来源于债务利息、资产折旧、优先股股利的抵税作用

B、当企业负债率较低且其他条件不变的情况下,提高公司所得税税率可以增加税盾的价值,从而提高企业价值

C、当企业负债率较低且其他条件不变的情况下,适当增加企业负债额可以增加税盾的价值,从而提高企业价值

D、企业选用不同的固定资产折旧方法并不会影响税盾的价值

考题

某公司息税前利润为1200万元,且未来保持不变,公司适用的所得税税率为25%,公司目前总资本为6000万元,其中90%由普通股资本构成,股票账面价值为5400万元,10%由债务资本构成,债务账面价值为600万元,债务利息率等于税前债务资本成本,假设债务市场价值与其账面价值基本一致,且不存在优先股,净利润全部用来发放股利。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本情况见表1:

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。

考题

下列关于财务杠杆的表述中,正确的有()。A、财务杠杆越高,税盾的价值越高

B、如果企业的融资结构中包括负债和普通股,则在其他条件不变的情况下,提高公司所得税税率,财务杠杆系数不变

C、企业对财务杠杆的控制力要弱于对经营杠杆的控制力

D、资本结构发生变动通常会改变企业的财务杠杆系数

考题

根据财务分析师对某公司的分析,该公司无杠杆企业的价值为2000万元,利息抵税可以为公司带来100万元的额外收益现值,财务困境成本现值为50万元,债务的代理成本现值和代理收益现值分别为20万元和30万元,那么,根据资本结构的权衡理论,该公司有杠杆企业的价值为( )万元。

A.2050

B.2000

C.2130

D.2060

考题

已知某无负债公司的总资产价值为10000,发行在外的普通胶股票500股,息税前收益E8T为2000,公司所得税税率为40%。该公司决定发行价值5000,年利息率8%的公司债续回同等价值的公司股票。则该公司股票的赎回价格为()。A.20

B.22

C.24

D.26

考题

无杠杆公司明年的自由现金流量为800万元,其增长率为5%且永续,假设公司经营业务不变,当其借入负债进行杠杆经营时,其权益资本成本变为18%,借款利率为8%.负债权益比为1/2,税率为35%,请问税盾的价值接近( )。

A.1000万元

B.990万元

C.1800万元

D.1100万元

考题

—公司永续EBIT为500万元,无杠杆情况下收益率为10%,又己知公司可以以借入500万元债务以回购部分股票,改变公司的资本结构,公司所得税率为25%。求:(1)无税MM理论下,所有者权益为多少?⑵有税MM理论下,所有者权益为多少?税盾效应为多少?

考题

已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为()。A.6%

B.7.5%

C.10%

D.12%

考题

已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税税率为35%。如果该公司的股权资本成本为15%,则该公司的税前债务资本成本为( )。

A.6%

B.7.5%

C.10%

D.12%

考题

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。

考题

多选题下列关于年金的各项说法中,正确的有( )。A预付年金现值系数=普通年金现值系数×(1+i)B永续年金现值=年金额/iC如果某优先股股息按年支付,每股股息为2元,年折现率为2%,则该优先股的价值为100元。D永续年金无法计算现值

考题

不定项题关于该公司的涉税处理,正确的有( )。A若该公司额外收取品牌使用费,应按无形资产税目计算缴纳增值税B若该公司额外收取品牌使用费,应计算缴纳增值税C若该公司额外收取品牌使用费,应计算缴纳消费税D该公司本月分给职工散装药酒,应视同销售计算缴纳增值税

热门标签

最新试卷