网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

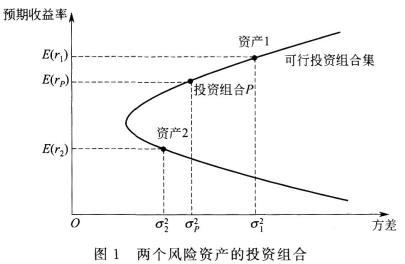

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。

A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率

参考答案

参考解析

解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

更多 “(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率 B.可行投资组合集的预期收益率介于资产1与资产2之间 C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关 D.可行投资组合集的预期收益率高于资产1的预期收益率” 相关考题

考题

在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是( )。A.风险最小的可行投资组合风险为零B.可行投资组合集的上下沿为双曲线C.可行投资组合集是一片区域D.可行投资组合集的上下沿为射线

考题

关于风险分散化的说法,错误的是( )。A、若两种资产的收益具有同样的波动规律,则不允许卖空情况下两种资产组合后的风险不能被分散B、若两种资产的收益具有相反的波动规律,则两种资产组合后的风险能被分散C、资产收益中的非系统性风险无法通过组合进行分散D、资产收益中的系统性风险无法通过组合进行分散

考题

下列关于风险分散化的表述中,不正确的是( )。A.两种预期收益具有同样的波动规律的资产在不允许卖空的情况下无法构建出预期收益率相同而风险更低的投资组合B.两种资产的收益波动存在相反趋势时,风险分散效果较好C.通过分散化可以将资产收益的风险降低到0D.投资组合中包含的资产数量越多,风险降低的效果就越显著

考题

在风险资产的投资组合中加入无风险资产后,下列说法错误的是( )。A.可行投资组合集是一片扇形区域B.有效前沿为双曲线形状的可行投资组合集的上半支C.最小方差法是求解最优投资组合的方法之一D.由于无风险资产的引入,风险最小的可行投资组合风险为零

考题

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间

考题

下列关于均值方差法应用到两个风险资产的投资组合中,说法错误的是( )。A.投资组合的预期收益率以及方差会随着投资比例变化

B.可行投资组合集在方差-预期收益率平面图中表示为抛物线及右侧区域

C.除与两个风险资产相对应的两个点外,其他点都是由两种资产混合而成的投资组合

D.抛物线上方的点所代表的投资组合是无法通过组合两个风险资产而得到的

考题

于可行投资组合集,下列说法错误的是( )。A.如投资者要求投资风险不高于某给定水平,可行投资组合集的范围会缩小

B.加入无风险资产能够极大地扩展可行投资组合集

C.卖空限制将缩小可行投资组合集的范围

D.由两个风险资产组成的投资组合,其可行投资组合集是一个扇形

考题

(2015年)在两个风险资产构成的投资组合中加入无风险资产,其可行投资组合集将发生变化,下列说法中错误的是()。A.风险最小的可行投资组合风险为零

B.可行投资组合集的上下沿为射线

C.可行投资组合集是一片区域

D.可行投资组合集的上下沿为双曲线

考题

由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下,下列表述正确的是( )A.投资组合的预期收益率介于资产A和资产B的投资收益率之间

B.投资组合的预期收益率小于资产B的预期收益率

C.投资组合的预期收益率大于资产A的预期收益率

D.投资组合的预期收益率与资产A和资产B的预期收益率无关

考题

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

考题

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

考题

下列关于两项风险性资产构成的投资组合中,正确的是()。A、如果两项资产的相关系数为0,此时有可能构成风险为零的投资组合B、如果两项资产的相关系数为1,有可能构成无风险投资组合C、如果两项资产完全负相关,有可能构成无风险资产组合D、无论它们的相关系数如何,都无法组成无风险组合

考题

当证券间的相关系数小于1时,分散投资的有关表述中不正确的是()。A、其投资机会集(有效集)是一条资产组合曲线(可行集)B、资产组合曲线呈下弯状,表明了资产组合风险降低的可能性C、投资组合收益率标准差小于组合内各证券收益率标准差的加权平均数D、当一个资产组合预期收益率低于最小标准差资产组合的预期收益率时,该资产组合将不会被投资者选择

考题

在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是()。A、风险最小的可行投资组合风险为零B、可行投资组合集的上下沿为双曲线C、可行投资组合集是一片区域D、可行投资组合集的上下沿为射线

考题

单选题关于风险分散化,以下说法错误的是( )。A

若两种资产的收益具有相反的波动规律,则两种资产组合后的风险降低B

资产收益中的系统风险无法通过组合进行分散C

资产收益中的非系统风险无法通过组合进行分散D

若两种资产的收益具有同样的波动规律,则不允许卖空情况下,投资者无法利用这样的两种资产构建出预期收益率相同而风险更低的投资组合

考题

单选题由资产人和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下。下列表述正确的是()。A

投资组合的预期收益率大于资产A的预期收益率B

投资组合的预期收益率介于资产A和资产B的预期收益率之间C

投资组合的预期收益率与资产A和资产B的预期收益率无关D

投资组合的预期收益率小于资产B的预期收益率

考题

多选题下列有关投资组合风险与收益的描述中,正确的是()。A除非投资于市场组合,否则投资者应该通过投资于市场组合和无风险资产所构成的组合来实现在资本*市场线上的投资B当资产间的预期收益率并非完全正相关时,资产组合理论表明多样化投资是有益的C若两种资产完全正相关,资产组合后的风险完全抵消D风险资产与无风险资产所构成的资产组合是一条直线

考题

单选题当证券间的相关系数小于1时,分散投资的有关表述中不正确的是()。A

其投资机会集(有效集)是一条资产组合曲线(可行集)B

资产组合曲线呈下弯状,表明了资产组合风险降低的可能性C

投资组合收益率标准差小于组合内各证券收益率标准差的加权平均数D

当一个资产组合预期收益率低于最小标准差资产组合的预期收益率时,该资产组合将不会被投资者选择

考题

单选题用两个风险资产构建投资组合,两个风险资产的相关系数为0.5,在横轴为标准差,纵轴为预期收益率的坐标轴上,可行投资组合集的图形是()。A

一条抛物线B

一条射线C

一条折线D

一个扇形区域

考题

单选题由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在卖空被限制的情形下,下列表述正确的是( )。[2017年9月真题]A

投资组合的预期收益大于资产A的预期收益率B

投资组合的预期收益率介于资产A和资产B的投资收益率之间C

投资组合的预期收益率小于资产B的预期收益率D

投资组合的预期收益率与资产A和资产B的预期收益率无关

考题

单选题下列关于两项风险性资产构成的投资组合中,正确的是()。A

如果两项资产的相关系数为0,此时有可能构成风险为零的投资组合B

如果两项资产的相关系数为1,有可能构成无风险投资组合C

如果两项资产完全负相关,有可能构成无风险资产组合D

无论它们的相关系数如何,都无法组成无风险组合

考题

单选题关于均值方差法在两个风险资产组成的投资组合中的应用,下列说法错误的是( )。A

可行投资组合集在方差—预期收益率平面图中表现为抛物线及其右侧区域B

除与全额投资两个风险资产之一对应的两个点外,抛物线上的其他点都是由两种资产混合而成的投资组合C

位于抛物线上方的点所代表的组合是无法通过组合两个风险资产所得到的D

投资组合的预期收益率及方差会随着投资比例变化而改变

热门标签

最新试卷