网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

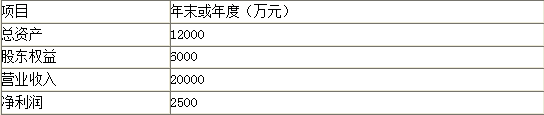

甲公司2014年的资产负债和利润表部分数据如下

甲公司使用固定股利支付率政策,股利支付率为60%。假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息。

要求:计算甲公司2015年的可持续增长率。

甲公司使用固定股利支付率政策,股利支付率为60%。假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息。

要求:计算甲公司2015年的可持续增长率。

参考答案

参考解析

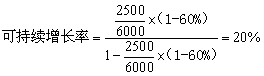

解析:因为甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,所以2015年的可持续增长率等于2014年的可持续增长率,即:

可持续增长率=14年利润留存增加/14年初股东权益=2500×(1-60%)/[6000-2500×(1-60%)]×100%=20%

可持续增长率=本期利润留存增加/本期期初股东权益,本期净利润2500万元,股利支付率60%,本期期末股东权益6000万元

或:

可持续增长率=本期权益净利率×本期利润留存率/[1-本期权益净利率×本期利润留存率],本期净利润2500万元,股利支付率60%,本期期末股东权益6000万元。@##

可持续增长率=14年利润留存增加/14年初股东权益=2500×(1-60%)/[6000-2500×(1-60%)]×100%=20%

可持续增长率=本期利润留存增加/本期期初股东权益,本期净利润2500万元,股利支付率60%,本期期末股东权益6000万元

或:

可持续增长率=本期权益净利率×本期利润留存率/[1-本期权益净利率×本期利润留存率],本期净利润2500万元,股利支付率60%,本期期末股东权益6000万元。@##

更多 “ 甲公司2014年的资产负债和利润表部分数据如下 甲公司使用固定股利支付率政策,股利支付率为60%。假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息。 要求:计算甲公司2015年的可持续增长率。 ” 相关考题

考题

在吸收合并法下,甲公司购买其他企业,在购买日应当编制的会计报表是( )。A.甲公司应在购买日编制合并资产负债表B.甲公司应在购买日编制资产负债表C.甲公司应在购买日重新编制资产负债表和利润表D.甲公司在购买日。不必编制会计报表,而是到会计期末编制会计报表

考题

2007年财务会计报告批准报出日为2008年4月30日。2008年3月4日,A公司发现2006年-项财务报表舞弊或差错,甲公司应调整( )。A.2006年会计报表资产负债表的期末余额和利润表本期金额B.2007年会计报表资产负债表的年初余额和利润表上期金额C.2006年会计报表资产负债表的年初余额和利润表上期金额D.2007年会计报表资产负债表的期末余额和本年累计数及本年实际数

考题

下列关于甲公司2008年度财务报表中有关项目的列示金额,正确的有( )。A.甲公司持有的可供出售金融资产影响利润表中营业利润的金额为-25万元B.甲公司持有的可供出售金融资产影响利润表中营业利润的金额为30万元C.甲公司持有的交易性金融资产影响利润表中营业利润的金额为5.5万元D.甲公司持有的交易性金融资产影响利润表中营业利润的金额为1万元E.甲公司持有的债券投资在资产负债表中列示的金额为99万元

考题

下列有关甲公司编制合并财务报表的表述中,正确的是( )。A.甲对乙公司的合并,合并日(购买日)只需要编制合并资产负债表B.甲对乙公司的合并,合并日(购买日)需要编制合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表C.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表D.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表和合并现金流量表

考题

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

表中数据所源自的财务报表是 ()。A 、 资产负债表

B 、 工资表

C 、 生产作业计划表

D 、 利润表

考题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

考题

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

考题

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第 5 页给定的“甲公司预计自由现金流量表"的相关项目金额,必须填写“息税前利润”、“经营性营运资本增加”、“资本支出”和“实体现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2008 年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第 6 页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值” 等项目。

考题

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

考题

甲公司和同行业竞争对手乙公司2018年的主要财务数据如下:

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

考题

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

考题

甲公司2018年的资产负债和利润表部分数据如下:

要求:(1)计算甲公司2018年的可持续增长率。

要求:(2)结合(1)的结果,如果2019年营业收入增长率预计为25%,假设资产周转率不变、权益乘数不变、营业净利率不变,且不发行新股和回购股票,计算预计的股利支付率。

要求:(3)结合(1)的结果,如果2019年营业收入增长率预计为25%,假设经营效率和股利支付率不变,且不发行新股和回购股票,计算预计的资产负债率。

考题

某公司2003年和2004年的部分财务数据如下,

根据以上数据可以得出的结论为()。A:该公司2004年经营效率下降,资产负债率处于正常水平B:该公司2004年偿债能力和流动性欠佳C:该公司2004年主营业务收入增长率为-10.78%D:该公司两年来较少利用财务杠杆

考题

甲公司是一个投资性主体,甲公司编制合并报表时,下列事项应该在合并工作底稿中反映的是( )。A.甲公司的个别资产负债表中各项目的数据

B.甲公司的联营企业的个别利润表中各项目的数据

C.甲公司的合营企业的个别资产负债表中各项目的数据

D.不为甲公司的投资性活动提供相关服务的子公司个别所有者权益变动表中各项目的数据

考题

单选题甲公司于2018年1月1日对乙公司投资900万元作为长期股权投资核算,占乙公司有表决权股份的30%,2019年6月15日甲公司发现其对该长期股权投资误用成本法核算。乙公司2018年实现净利润1000万元。甲公司2018年度的财务会计报告已于2019年4月12日批准报出。甲公司正确的做法是( )。A

按重要差错处理,调整2018年12月31日资产负债表的年初数和2018年度利润表的上年数B

按重要差错处理,调整2019年12月31日资产负债表的年初数和2019年度利润表的上年数C

按重要差错处理,调整2019年12月31日资产负债表的期末数和2019年度利润表的本期数D

按非重要差错处理,调整2019年12月31日资产负债表的期末数和2019年度利润表的本期数

考题

单选题2018年财务报告批准报出日为2019年4月30日。2019年3月4日,A公司发现2017年一项财务报表舞弊或差错,A公司应调整的是( )。A

2017年资产负债表的期末余额和利润表本期金额B

2019年资产负债表的年末余额和利润表上期金额C

2017年资产负债表的年初余额和利润表上期金额D

2018年资产负债表的年初余额和期末余额及利润表上期金额

考题

单选题甲公司于2011年1月1日对乙公司投资900万元作为长期股权投资核算,占乙公司有表决权股份的30%,2012年6月15日甲公司发现其对该长期股权投资误用成本法核算。乙公司2011年实现净利润l000万元。甲公司2011年度的财务会计报告已于2012年4月12日批准报出。甲公司正确的做法是()。A

按重要差错处理,调整2011年12月31日资产负债表的年初数和2011年度利润表的上年数B

按重要差错处理,调整2012年12月31日资产负债表的年初数和2012年度利润表的上年数C

按重要差错处理,调整2012年12月31日资产负债表的期末数和2012年度利润表的本年数D

按非重要差错处理,调整2012年12月31日资产负债表的期末数和2012年度利润表的本年数

热门标签

最新试卷