网友您好, 请在下方输入框内输入要搜索的题目:

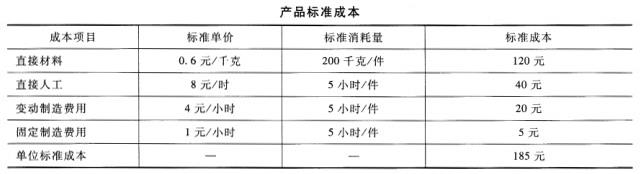

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

参考答案

(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

更多 “ 甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示: 要求: (1)计算变动成本项目的成本差异。 (2)计算固定成本项目的成本差异(采用三因素法)。 (3)分别计算期末在产品和期末产成品的标准成本。 ” 相关考题