网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

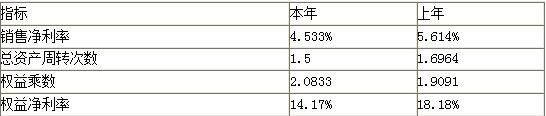

假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

(注:权益净利率=销售净利率×总资产周转次数×权益乘数)

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

(注:权益净利率=销售净利率×总资产周转次数×权益乘数)

参考答案

参考解析

解析:上年:5.614%×1.6964×1.9091=18.18%

替换销售净利率:

4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:

4.533%×1.5×1.9091=12.98%

替换权益乘数:

4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19%

替换销售净利率:

4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:

4.533%×1.5×1.9091=12.98%

替换权益乘数:

4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19%

更多 “ 假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。 要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。 (注:权益净利率=销售净利率×总资产周转次数×权益乘数) ” 相关考题

考题

权益净利率反映公司所有者权益的投资报酬率,其计算式为( )。A.销售毛利率×资产周转率×权益乘数 B.销售净利率×资产净利率×权益乘数C.销售净利率×资产周转率×权益乘数 D.销售毛利率×资产净利率×权益乘数

考题

甲公司2012年年末的净经营资产为12000万元,其中净负债为2000万元。2012年的销售收入为48000万元,销售净利率为20%,股利支付率为80%。2013年的计划销售增长率为30%。 要求: (1)计算2012年的可持续增长率; (2)计算在不增发和回购股票,销售净利率、净经营资产周转次数和利润留存率比率不变的情况下,2013年的净财务杠杆(计算结果四舍五人保留四位小数)以及权益净利率;(时点指标按照年末数计算,下同) (3)计算在不增发和回购股票,净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年的销售净利率应该达到多少; (4)计算在不增发和回购股票,销售净利率、净经营资产周转次数、净经营资产权益乘数不变的情况下,2013年的利润留存率应该达到多少; (5)计算在不增发和回购股票,销售净利率、利润留存率、净经营资产权益乘数不变的情况下,2013年的净经营资产周转次数应该达到多少; (6)计算在销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年应该增发多少金额的新股?

考题

下列说法正确的有( )。A.权益净利率可以用来衡量企业的总体盈利能力B.资产利润率的驱动因素是销售利润率和总资产周转次数C.权益净利率反映1元股东资本赚取的净收益D.权益净利率反映1元的资产赚取的净收益

考题

下列有关净资产收益率的计算正确的是( )A、净资产收益率=总资产净利率×权益乘数B、净资产收益率=销售净利率×总资产周转率×权益乘数C、净资产收益率=总资产净利率×总资产周转率D、净资产收益率=销售净利率×权益乘数E、净资产收益率=销售净利率×总资产周转率

考题

下列ROE的计算方法正确的是?( )

A、ROE=权益乘数*净资产B、ROE=销售净利率*总资产周转率/净资产C、ROE=(销售净利率*权益乘数)-(总资产周转率*权益乘数)D、ROE销=售净利率*总资产周转率*权益乘数

考题

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产净利率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.股东权益报酬率=资产报酬率×权益乘数

考题

下列关于杜邦分析系统的计算公式中,不正确的有:A、资产报酬率=销售净利率×总资产周转率

B、股东权益报酬率=销售净利率×平均权益乘数

C、股东权益报酬率=销售净利率×总资产周转率×平均权益乘数

D、权益乘数=资产/股东权益=1/(1+资产负债率)

E、股东权益报酬率=资产报酬率×平均权益乘数

考题

杜邦财务分析体系在净资产收益率计算和对比基础上,首先应分解研究的指标是( )。A、总资产净利率和权益乘数

B、销售净利率和总资产周转率

C、总资产净利率和总资产周转率

D、销售净利率和权益乘数

考题

下列关于杜邦分析体系的说法中,正确的有( )。

Ⅰ权益净利率是杜邦分析体系的核心比率

Ⅱ权益净利率=资产净利率/权益乘数

Ⅲ权益净利率=销售净利率×总资产周转次数×权益乘数

Ⅳ权益净利率不受资产负债率高低的影响A、Ⅰ、Ⅱ

B、Ⅰ、Ⅲ

C、Ⅱ、Ⅳ

D、Ⅲ、Ⅳ

考题

假设某企业本年和上年的权益净利率计算如下:

权益净利率=销售净利率×总资产周转次数×权益乘数

本年权益净利率14.17%=4.533%×1.5×2.0833

上年权益净利率18.18%=5.614%×1.6964×1.9091

权益净利率变动=-4.01%

要求:采用因素分析法分析各因素变动对权益净利率的影响程度。

考题

已知某企业2018年和2019年的有关资料如下:

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

考题

甲公司和同行业竞争对手乙公司2018年的主要财务数据如下:

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。

考题

依据杜邦分析体系的基本框架,最直接反映公司经营战略的一组财务比率是()A.总资产净利率与权益乘数

B.营业净利率与权益乘数

C.总资产周转次数与权益乘数

D.营业净利率与总资产周转次数

考题

若产权比率为0.8,总资产周转次数为6,销售净利率为1.2,则( )。

Ⅰ.权益乘数为0.8

Ⅱ.权益乘数为1.8

Ⅲ.资产负债率为0.44

Ⅳ.资产负债率为0.56

Ⅴ.权益净利率为5.76

Ⅵ.权益净利率为12.96

A、Ⅱ,Ⅲ,Ⅴ

B、Ⅰ,Ⅲ,Ⅵ

C、Ⅱ,Ⅲ,Ⅵ

D、Ⅰ,Ⅳ,Ⅴ

考题

传统杜邦财务分析体系下,假设其他情况不变,下列说法中正确的有( )。

Ⅰ.权益乘数大,则销售净利率大

Ⅱ.产权比率大,则权益净利率大

Ⅲ.销售净利率大,则权益净利率大

Ⅳ.总资产周转次数大,则权益净利率大

Ⅴ.总资产周转次数大,则权益乘数大

A、Ⅰ,Ⅳ,Ⅴ

B、Ⅱ,Ⅲ,Ⅴ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅴ

考题

下列关于杜邦财务分析体系中指标之间相互关系的表达式中,不正确的有()。A.总资产净利率=营业净利率×总资产周转次数

B.净资产收益率=营业毛利率×总资产周转次数×权益乘数

C.净资产收益率=总资产净利率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

考题

以下关于杜邦分析法的计算公式中,不正确的有( )。

A.总资产收益率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=总资产收益率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.净资产收益率=销售净利率×权益乘数

考题

多选题以下关于杜邦分析法的计算公式中,不正确的有()。A总资产净利率=销售净利率×总资产周转率B净资产收益率=销售毛利率×总资产周转率×权益乘数C净资产收益率=资产净利率×权益乘数D权益乘数=资产/股东权益=1/(1+资产负债率)

考题

单选题下列关于杜邦分析体系的说法中,正确的有( )。Ⅰ.权益净利率是杜邦分析体系的核心比率Ⅱ.权益净利率=资产净利率/权益乘数Ⅲ.权益净利率=销售净利率×总资产周转次数×权益乘数Ⅳ.权益净利率不受资产负债率高低的影响A

Ⅰ、ⅡB

Ⅰ、ⅢC

Ⅱ、ⅣD

Ⅲ、Ⅳ

考题

单选题如果没有优先股,下列各项展开式中,不等于每股收益的是( )。A

总资产净利率×每股净资产B

权益净利率×每股净资产C

总资产净利率×权益乘数×每股净资产D

销售净利率×总资产周转次数×权益乘数×每股净资产

考题

问答题假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

热门标签

最新试卷