网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

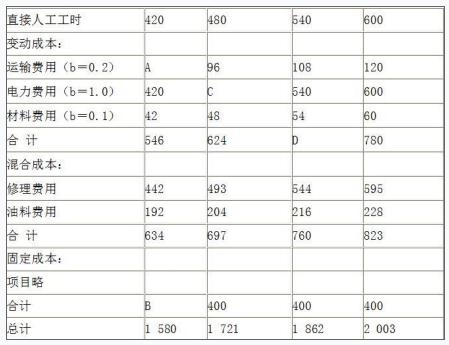

某企业编制的2013年8月份的制造费用预算如下(单位:元)

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。

参考答案

参考解析

解析:<1>、A=420×0.2=84(0.5分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分)

更多 “某企业编制的2013年8月份的制造费用预算如下(单位:元) ?、确定表格中用字母表示的项目(不需要列示计算过程); ?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。” 相关考题

考题

某企业甲产品单位工时标准为2小时/件,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600元,实际变动制造费用与固定制造费用分别为110160元和250000元。要求计算下列指标:(1)单位产品的变动制造费用标准成本。(2)单位产品的固定制造费用标准成本。(3)变动制造费用效率差异。(4)变动制造费用耗费差异。(5)两差异法下的固定制造费用耗费差异。(6)两差异法下的固定制造费用能量差异。

考题

某企业制造费用中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。A.10000B.20000C.30000D.40000

考题

下列关于制造费用预算编制的说法中,正确的有()。A.制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分B.固定制造费用预算,用单位产品的标准成本与产量相乘,即可得到相应的预算金额C.变动制造费用预算以生产预算为基础来编制D.为了便于以后编制现金预算,需要预计现金支出

考题

某企业采用标准成本法,A产品的预算产量为1000件,单位产品标准成本如下: 直接材料 0.1(千克/1牛)×150(元/千克) 15元/件 直接人工 50(小时/件)×4(元/小时) 20元/件 制造费用: 其中:变动制造费用 6000元/1000件 6元/件 固定制造费用 5000元/1000件 5元/件 单位产品标准成本 46元/件本月生产A产品800件,实际单位成本为:直接材料0.11(千克/件)×140(元/千克)=15.4元/件直接人工5.5(小时/件)×3.9(元/小时)=21.45元/件变动制造费用4000元/800件=5元/件固定制造费用 5000元/800件=6.25元/件单位产品实际成本15.4+21.45+5+6.25=48.1元/件要求:计算并分析各项成本差异(其中固定制造费用成本差异按照两差异法分析)。

考题

某电动玩具生产企业预算销售量在5000~8000件之间变动;销售单价为80元;单位变动成本为56元,固定成本总额50000元。要求:根据上述资料以1000件为销售量的间隔单位编制产品的弹性利润预算。

考题

企业某产品本月消耗各项费用如下:直接材料50000元,直接人工20000元;变动制造费用2000元,固定制造费用30000元,变动管理销售费用10000元,固定管理销售费用25000元。本月产量10000件。则按完全成本法计算的单位产品成本是()元。

A.13.7B.11.2C.10.2D.7.2

考题

企业某产品本月消耗各项费用如下:单位直接材料50元,单位直接人工30元,单位变动制造费用20元,单位变动销售费用2元,固定制造费用总额30000元,固定管理销售费用总额25000元。另,企业当月生产量为10000件,销售量为8000件。该企业按完全成本法计算产品成本,则有()。

A.期间成本等于55000元B.单位产品成本等于103元C.单位产品成本等于102元D.单位产品成本等于100元E.期间成本等于41000元

考题

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:甲产品标准成本{Page}成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件 10元/件 单位产品标准成本 130元/件{Page}(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。(3)本月实际购买材料价格每千克0.2元,全月实际购买并全部实际耗用46800千克。(4)本月实际耗用5200小时,每小时平均工资率3.元。(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.元/时。要求:计算甲产品的各项成本差异(固定制造费用成本差异按三差异法计算)。

考题

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

考题

某企业制造费用中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10 元,预算期机器总工时为3000 小时,则预算期油料费用预算总额为( )。

A.10000元

B.20000元

C.30000元

D.40000元

考题

(2014年)某企业制造费用中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为( )元。A.10000

B.20000

C.30000

D.40000

考题

某企业上年销售10万件产品,对应的制造费用是50万,今年预计销量增加到12万件,仍然把制造费用预算划为50万,由此看出该企业采用的预算编制方法是( )。

A.固定预算法

B.弹性预算法

C.增量预算法

D.零基预算法

考题

某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下:单位预算变动制造费用:10.00元实际变动制造费用:10,800元变动制造费用预算总成本:12,000元变动制造费用的效率差异:360元(不利)变动制造费用的耗费差异是()A、1560元不利差异B、1560元有利差异C、2560元不利差异D、2560元有利差异

考题

某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下: A单位预算变动制造费用:10.00元 B实际变动制造费用:10,800元 变动制造费用的耗费差异是()。A、1560元不利差异B、1560元有利差异C、2560元不利差异D、2560元有利差异

考题

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

按变动成本法、完全成本法的有关公式计算期间费用指标。

考题

某企业本期生产甲产品400件,实际耗用工时5000小时,本期预算固定制造费用42000元,预算工时5600小时,实际固定制造费用45000元,每件产品标准工时12小时。要求:采用三因素法计算分析固定制造费用成本差异。

考题

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

按变动成本法、完全成本法的有关公式计算单位产品成本指标。

考题

单选题某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下: A单位预算变动制造费用:10.00元 B实际变动制造费用:10,800元 变动制造费用的耗费差异是()。A

1560元不利差异B

1560元有利差异C

2560元不利差异D

2560元有利差异

考题

单选题某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下:单位预算变动制造费用:10.00元实际变动制造费用:10,800元变动制造费用预算总成本:12,000元变动制造费用的效率差异:360元(不利)变动制造费用的耗费差异是()A

1560元不利差异B

1560元有利差异C

2560元不利差异D

2560元有利差异

考题

问答题某企业编制的2013年8月份的制造费用预算如下(单位:元)直接人工工时420480540600变动成本:运输费用(b=0.2)A96108120电力费用(b=1.0)420C540600材料费用(b=0.1)42485460合 计546624D780混合成本:修理费用442493544595油料费用192204216228合 计634697760823固定成本:项目略合计B400400400总计1 5801 7211 8622 0032.如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。

考题

单选题某企业制造费用中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为( )。A

10000元B

20000元C

30000元D

40000元

考题

判断题某企业按正常生产能力预算本月生产甲产品200件(单位产品预算工时为4工时),单位产品固定制造费用的标准成本为12元。本月实际生产甲产品160件(单位产品实际工时为5工时),实际发生固定制造费用1680元,则本月固定制造费用的总差异和耗费差异分别为节约240元和超支720元。()A

对B

错

热门标签

最新试卷