网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

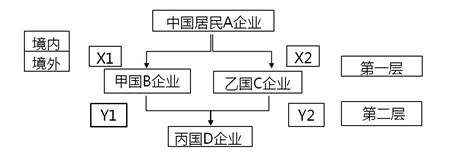

中国居民A企业持有甲、乙国B、C企业20%股份,B、C企业都持有丙国D企业一定比例股份,如下图所示:

请问:B、C、D满足什么条件才能够满足A持股条件?

请问:B、C、D满足什么条件才能够满足A持股条件?

参考答案

参考解析

解析:必须符合X1≥20%;X2≥20%;

且Y1≥20%,Y2≥20%,

且X1Y1+X2Y2≥20%

二层持股条件的判定

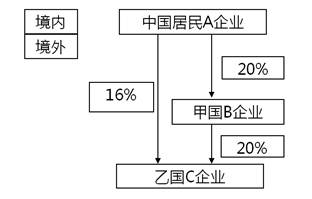

中国居民A企业直接持有甲国B企业20%股份,直接持有乙国C企业16%股份,并且B企业直接持有C企业20%股份,如下图所示:

①国居民A企业直接持有甲国B企业20%股份,满足直接持股20%(含20%)的条件。

②中国居民A企业直接持有乙国C企业16%股份,间接持有乙国C企业股份=20%×20%=4%,由于A企业直接持有C企业的股份不足20%,故不能计入A企业对C企业直接持股或间接持股的总和比例之中。因此,C企业未满足居民企业通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

三层持股条件的判定

(1)D1企业满足间接抵免的条件

A企业持有D1企业的持股比例=50%×60%×20%+50%×50%×80%=26%,满足通过一个或多个符合本条规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

(2)D2企业不满足间接抵免的条件

A企业持有D2企业的持股比例=50%×50%×50%=12.5%,未满足规定。

(3)D3企业不满足间接抵免的条件

A企业持有D3企业的持股比例=50%×40%×50%=10%,未满足规定。

多层持股条件的综合判定

中国居民企业A分别控股了四家公司甲国B1、甲国B2、乙国B3、乙国B4,持股比例分别为50%、50%、100%、100%;

B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份,B3持有丁国C3公司50%股份,B4持有丁国C4公司50%股份;

C1、C2、C3、C4分别持有戊国D公司20%、40%、25%、15%股份;

D公司持有戌国E公司100%股份。图示如下:

【答案】

(1)B层各公司间接抵免持股条件的判定:

B1、B2、B3、B4公司分别直接被A公司控股50%、50%、100%、100%,均符合间接抵免第一层公司的持股条件。

(2)C层各公司间接抵免持股条件的判定:

①C1公司虽然被符合条件的上一层公司B1控股30%,但仅受居民企业A间接控股15%(50%×30%),因此,属于不符合间接抵免持股条件的公司;

②C2公司被符合条件的上一层公司B2控股50%,且被居民企业A间接控股达到25%(50%×50%),因此,属于符合间接抵免持股条件的公司;

③C3公司被符合条件的上一层公司B3控股50%,且被居民企业A间接控股达到50%(100%×50%),因此,属于符合间接抵免持股条件的公司;

④C4公司情形与C3公司相同,属于符合间接抵免持股条件的公司。

(3)D公司间接抵免持股条件的判定:

①虽然D公司被C1控股达到了20%,但由于C1属于不符合持股条件的公司,所以,C1对D公司的20%持股也不得再计入D公司间接抵免持股条件的范围,来源于D公司20%部分的所得的已纳税额不能进入居民企业A的抵免范畴;

②D公司被C2控股达到40%,但被A通过符合条件的B2、C2间接持股仅10%,未达到20%,因此,还不能由此判定D是否符合间接抵免条件;

③D公司被C3控股达到25%,且由A通过符合条件的B3、C3间接控股达12.5%(100%×50%×25%),加上A通过B2、C2的间接控股10%,间接控股总和达到22.5%。因此,D公司符合间接抵免条件,其所纳税额中属于向C2和C3公司分配的65%股息所负担的部分,可进入A公司的间接抵免范畴。

④D公司被C4控股15%,虽然C4自身为符合持股条件的公司,但其对D公司的持股不符合直接控股达20%的持股条件。因此,该C4公司对D公司15%的持股,不能计入居民企业A对D公司符合条件的间接持股总和之中;同时,D公司所纳税额中属于向C4公司按其持股15%分配的股息所负担的部分,也不能进入居民企业A的间接抵免范畴。

(4)E公司间接抵免持股条件的判定:

E公司可进入A公司的间接抵免范畴。

且Y1≥20%,Y2≥20%,

且X1Y1+X2Y2≥20%

二层持股条件的判定

中国居民A企业直接持有甲国B企业20%股份,直接持有乙国C企业16%股份,并且B企业直接持有C企业20%股份,如下图所示:

①国居民A企业直接持有甲国B企业20%股份,满足直接持股20%(含20%)的条件。

②中国居民A企业直接持有乙国C企业16%股份,间接持有乙国C企业股份=20%×20%=4%,由于A企业直接持有C企业的股份不足20%,故不能计入A企业对C企业直接持股或间接持股的总和比例之中。因此,C企业未满足居民企业通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

三层持股条件的判定

(1)D1企业满足间接抵免的条件

A企业持有D1企业的持股比例=50%×60%×20%+50%×50%×80%=26%,满足通过一个或多个符合本条规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

(2)D2企业不满足间接抵免的条件

A企业持有D2企业的持股比例=50%×50%×50%=12.5%,未满足规定。

(3)D3企业不满足间接抵免的条件

A企业持有D3企业的持股比例=50%×40%×50%=10%,未满足规定。

多层持股条件的综合判定

中国居民企业A分别控股了四家公司甲国B1、甲国B2、乙国B3、乙国B4,持股比例分别为50%、50%、100%、100%;

B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份,B3持有丁国C3公司50%股份,B4持有丁国C4公司50%股份;

C1、C2、C3、C4分别持有戊国D公司20%、40%、25%、15%股份;

D公司持有戌国E公司100%股份。图示如下:

【答案】

(1)B层各公司间接抵免持股条件的判定:

B1、B2、B3、B4公司分别直接被A公司控股50%、50%、100%、100%,均符合间接抵免第一层公司的持股条件。

(2)C层各公司间接抵免持股条件的判定:

①C1公司虽然被符合条件的上一层公司B1控股30%,但仅受居民企业A间接控股15%(50%×30%),因此,属于不符合间接抵免持股条件的公司;

②C2公司被符合条件的上一层公司B2控股50%,且被居民企业A间接控股达到25%(50%×50%),因此,属于符合间接抵免持股条件的公司;

③C3公司被符合条件的上一层公司B3控股50%,且被居民企业A间接控股达到50%(100%×50%),因此,属于符合间接抵免持股条件的公司;

④C4公司情形与C3公司相同,属于符合间接抵免持股条件的公司。

(3)D公司间接抵免持股条件的判定:

①虽然D公司被C1控股达到了20%,但由于C1属于不符合持股条件的公司,所以,C1对D公司的20%持股也不得再计入D公司间接抵免持股条件的范围,来源于D公司20%部分的所得的已纳税额不能进入居民企业A的抵免范畴;

②D公司被C2控股达到40%,但被A通过符合条件的B2、C2间接持股仅10%,未达到20%,因此,还不能由此判定D是否符合间接抵免条件;

③D公司被C3控股达到25%,且由A通过符合条件的B3、C3间接控股达12.5%(100%×50%×25%),加上A通过B2、C2的间接控股10%,间接控股总和达到22.5%。因此,D公司符合间接抵免条件,其所纳税额中属于向C2和C3公司分配的65%股息所负担的部分,可进入A公司的间接抵免范畴。

④D公司被C4控股15%,虽然C4自身为符合持股条件的公司,但其对D公司的持股不符合直接控股达20%的持股条件。因此,该C4公司对D公司15%的持股,不能计入居民企业A对D公司符合条件的间接持股总和之中;同时,D公司所纳税额中属于向C4公司按其持股15%分配的股息所负担的部分,也不能进入居民企业A的间接抵免范畴。

(4)E公司间接抵免持股条件的判定:

E公司可进入A公司的间接抵免范畴。

更多 “中国居民A企业持有甲、乙国B、C企业20%股份,B、C企业都持有丙国D企业一定比例股份,如下图所示: 请问:B、C、D满足什么条件才能够满足A持股条件?” 相关考题

考题

下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有( )。A.甲公司在报告年度购入其57%股份的境外被投资企业B.甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业C.甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业D.甲公司持有其40%股份,甲公司的母公司持有其11%股份的被投资企业E.甲公司持有其38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

考题

下列项目中,存在关联方关系的有( )。A.张某拥有甲企业15%的股份,张某与甲企业之间B.张某拥有甲企业55%的股份,甲企业拥有乙企业40%的股份,张某与乙企业之间C.张某拥有甲企业9%的股份,同时拥有乙企业60%的股份,乙企业拥有甲企业20%的股份,张某与甲企业之间D.张某拥有甲企业15%的股份,张某之子与甲企业之间

考题

下列被投资企业中,应当纳人甲公司合并财务报表合并范围的有()。

A.甲公司持有43%股份,且甲公司的子公司丙公司持有8%股份的被投资企业

B.甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业

C.甲公司持有40%股份,且甲公司的母公司持有11%股份的被投资企业

D.甲公司在报告年度购入了47% 股份的境外被投资企业

E.甲公司持有38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

考题

下列各项中,应纳入甲公司合并财务报表合并范围的有( )。A.甲公司持有43%股份,且甲公司的子公司丙持有8%股份的被投资企业

B.甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业

C.甲公司在报告年度首次购入47%股份的境外被投资企业

D.甲公司持有40%股份,且甲公司的母公司持有11%股份的被投资企业

E.甲公司持有38%股份,且甲公司根据章程有权决定其财务经营政策的被投资企业

考题

下列项目中,存在关联方关系的有( )。

Ⅰ.张某拥有甲企业15%的股份,张某与甲企业之间

Ⅱ.张某拥有甲企业55%的股份,甲企业拥有乙企业40%的股份,张某与乙企业之间

Ⅲ.张某拥有甲企业9%的股份,同时拥有乙企业60%的股份,乙企业拥有甲企业20%的股份,张某与甲企业之间

Ⅳ.张某拥有甲企业15%的股份,张某之子与甲企业之间

Ⅴ.张某是甲企业的总经理,张某与甲企业之间

A、Ⅰ,Ⅱ,Ⅳ

B、Ⅰ,Ⅲ,Ⅴ

C、Ⅱ,Ⅲ,Ⅳ,Ⅴ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ

考题

我国甲企业属于居民企业,下列情形中,甲企业取得B国丁企业分配的股息适用间接抵免的是( )。(乙企业、丙企业均为A国的企业)A.甲企业直接持有丁企业18%的股权;甲企业直接持有乙企业50%的股权,乙企业直接持有丁企业30%的股权

B.甲企业直接持有乙企业20%的股权,乙企业直接持有丁企业20%的股权;甲企业直接持有丙企业50%的股权,丙企业直接持有丁企业38%的股权

C.甲企业直接持有乙企业50%的股权,乙企业直接持有丁企业30%的股权;甲企业直接持有丙企业20%的股权,丙企业直接持有丁企业10%的股权

D.甲企业直接持有乙企业18%的股权,乙企业直接持有丁企业30%的股权;甲企业直接持有丙企业60%的股权,丙企业直接持有丁企业30%的股权

考题

下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有()。A.甲公司在报告年度购入其57%股份的境外被投资企业

B.甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业

C.甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业

D.甲公司持有其38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

考题

根据我国的有关法规,可以认定下列甲、乙企业间具有关联关系的是()。A、某中国居民同时持有甲、乙两个公司30%的股份B、甲企业从乙企业所借资金占甲企业自有资金的60%C、甲、乙两个公司的总经理具有夫妻关系D、甲企业持有乙企业20%的股份,乙企业持有丙企业30%的股份,而丙企业又持有甲企业90%的股份

考题

下列企业中,应纳入甲公司合并范围的是()A、甲公司持有60%股份的破产企业B、B.甲公司持有50%股份的被投资企业C、甲公司持有35%的股份且甲公司的全资子公司持有其10%股份的被投资企业D、甲公司持有40%的股份且根据公司章程有权任免多数董事会成员的被投资企业

考题

居民企业从下列()等外国企业分得的来源于中国境外的权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。A、居民企业直接持有外国企业10%股份B、居民企业直接持有外国企业20%以上股份C、居民企业以间接持股方式持有外国企业10%股份D、居民企业以间接持股方式持有外国企业20%以上股份

考题

甲公司是一家在中国境内成立的外商独资企业,甲公司在办理预缴企业所得税申报时,以下()情形,应当向主管税务提交《居民企业参股外国企业信息报告表》。A、甲公司间接持有美国一家企业15%的有表决权的股份,且按照中国会计制度可确认的B、甲公司直接持有法国一家企业8%的股份;且按照中国会计制度可确认的C、甲公司原先持有英国一家公司乙公司4%的股份,增持乙公司8%的股份,且按照中国会计制度可确认的D、甲公司原持有马来西亚一家公司丙公司17%的股份,经董事会决议,减持丙公司9%的股份,且按照中国会计制度可确认的

考题

下列关于权益计算的说法,正确的是()。A、甲持有挂牌公司13%股份,其控制的另一家公司持有挂牌公司6%股份,则甲拥有权益为19%B、乙持有挂牌公司28%股份,并同时担任一家合伙企业的执行事务合伙人,该合伙企业持有挂牌公司12%,则乙拥有权益的股份比例为40%C、丙持有挂牌公司34%股份,其参股10%的一家公司持有该挂牌公司24%股份,则丙拥有权益的股份比例为58%D、丁持有挂牌公司股份51%,其一致行动人戊持有挂牌公司2%股份,则丁拥有权益的股份比例为53%

考题

单选题不考虑其他特殊因素,下列被投资企业中不应纳入甲公司合并财务报表合并范围的是( )。A

甲公司在报告年度购入其57%股份的境外被投资企业B

甲公司持有其40%股份,且受托代管B公司持有的其30%股份的被投资企业C

甲公司持有其44%股份,甲公司的子公司A公司持有其8%股份的被投资企业D

甲公司持有其40%股份,甲公司的母公司持有其11%股份的被投资企业

考题

单选题下列企业中,应纳入甲公司合并范围的是()A

甲公司持有30%股份的被投资企业B

甲公司持有50%股份的被投资企业C

甲公司持有35%的股份且甲公司的全资子公司持有其10%股份的被投资企业D

甲公司持有40%的股份且根据公司章程有权任免多数董事会成员的被投资企业

考题

单选题我国居民企业A直接持有甲国B企业50%的股份;甲国B企业持有乙国C企业30%的股份;我国居民企业A直接持有乙国C企业10%的股份,则针对居民企业A而言,以下说法正确的是()。A

B符合间接抵免持股条件但C不符合间接抵免持股条件B

B不符合问接抵免持股条件但C符合间接抵免持股条件C

BC均符合间接抵免持股条件D

BC均不符合间接抵免持股条件

考题

多选题下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有( )。A甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业B甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业C甲公司持有其40%股份,甲公司的母公司持有其11%股份的被投资企业D甲公司持有其38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

考题

多选题根据我国的有关法规,可以认定下列甲、乙企业间具有关联关系的是()。A某中国居民同时持有甲、乙两个公司30%的股份B甲企业从乙企业所借资金占甲企业自有资金的60%C甲、乙两个公司的总经理具有夫妻关系D甲企业持有乙企业20%的股份,乙企业持有丙企业30%的股份,而丙企业又持有甲企业90%的股份

考题

多选题不考虑其他特殊因素,下列被投资企业中应当纳入甲公司合并财务报表合并范围的有()A甲公司在报告年度购入其57%股份的境外被投资企业B甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业C甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业D甲公司持有其40%股份,甲公司的母公司持有其11%股份的被投资企业E甲公司在报告年度购入其40%股份的境外被投资企业

考题

多选题下列关于受控外国企业管理的说法,正确的有()。A中国居民股东多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过40%的,按100%计算B中国居民股东多层间接持有股份的,股东持股比例按各层持股比例相乘计算C受控外国企业与中国居民企业股东纳税年度存在差异的,应将视同股息分配所得计入受控外国企业纳税年度终止日所属的中国居民企业股东的纳税年度D计入中国居民企业股东当期所得已在境外缴纳的企业所得税税款,可按照所得税法或税收协定的有关规定抵免

考题

多选题下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有()。A甲公司在报告年度购入其57%股份的境外被投资企业B甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业C甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业D甲公司持有其40%股份,甲公司的母公司持有其11%股份的被投资企业E甲公司持有其38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

考题

单选题以下不属于判断受控外国企业标准的是()。A

居民企业或中国居民直接或者间接单一持有外国企业10%以上有表决权股份,且由其共同持有该外国企业50%以上股份B

居民直接或者间接单一持有外国企业10%以上有表决权股份,或由其共同持有该外国企业50%以上股份C

该外国地区实际税负明显低于我国企业所得税法规定税率的50%D

居民企业和中国居民在股份、资金、经营、购销等方面对该外国企业构成实质控制

考题

单选题下列被投资企业中,不应纳入甲公司合并范围的是()A

甲公司持有50%股份的被投资企业B

甲公司持有60%股份的被投资企业C

甲公司持有其40%的股份且有权决定其财务和经营政策的被投资企业D

甲公司持有其45%的股份且甲公司的全资子公司持有其10%股份的被投资企业

考题

单选题下列企业中,应纳入甲公司合并范围的是()A

甲公司持有60%股份的破产企业B

B.甲公司持有50%股份的被投资企业C

甲公司持有35%的股份且甲公司的全资子公司持有其10%股份的被投资企业D

甲公司持有40%的股份且根据公司章程有权任免多数董事会成员的被投资企业

考题

多选题下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有()。( 2015年)A甲公司持有43 010股份,且甲公司的子公司丙公司持有8%股份的被投资企业B甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业C甲公司持有40010股份,且甲公司的母公司持有11010股份的被投资企业D甲公司在报告年度购入了47%股份的境外被投资企业E甲公司持有38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

热门标签

最新试卷