网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

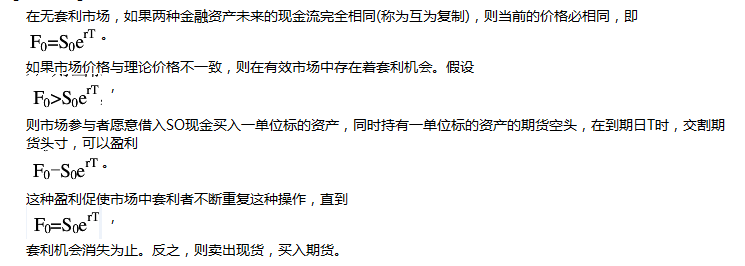

若国债期货市场价格低于其理论价格,不考虑交易成本,宜选择的套利策略是()。

A、买入国债现货和期货

B、买入国债现货,卖出国债期货

C、卖出国债现货和期货

D、卖出国债现货,买入国债期货

A、买入国债现货和期货

B、买入国债现货,卖出国债期货

C、卖出国债现货和期货

D、卖出国债现货,买入国债期货

参考答案

参考解析

解析:

更多 “若国债期货市场价格低于其理论价格,不考虑交易成本,宜选择的套利策略是()。 A、买入国债现货和期货 B、买入国债现货,卖出国债期货 C、卖出国债现货和期货 D、卖出国债现货,买入国债期货” 相关考题

考题

国债( )是指投资者基于国债期货和现货价格的偏离,同时买入(或卖出)现货国债并卖出(或买入)国债期货,以期获得套利收益的交易策略。A.期货套利

B.期现套利

C.跨期套利

D.交叉套利

考题

对股票指数期货来说,若期货指数与现货指数出现偏离,当( )时,就会产生套利机会。

(考虑交易成本)A.实际期指高于无套利区间的下界

B.实际期指低于无套利区间的上界

C.实际期指低于无套利区间的下界

D.实际期指处于无套利区间

考题

下列关于外汇期货无套利区间的描述中,正确的有( )。 A.套利上限为外汇期货的理论价格加上期货和现货的交易成本和冲击成本

B.套利上限为外汇期货的理论价格加上期货的交易成本和现货的冲击成本

C.套利下限为外汇期货的理论价格减去期货和现货的交易成本和冲击成本

D.套利下限为外汇期货的理论价格减去期货的交易成本和现货的冲击成本

考题

下列关于外汇期货无套利区间的描述中,正确的有( )。A.套利上限为外汇期货的理论价格加上期货和现货的交易成本和冲击成本

B.套利上限为外汇期货的理论价格加上期货的交易成本和现货的冲击成本

C.套利下限为外汇期货的理论价格减去期货和现货的交易成本和冲击成本

D.答案:AC

考题

以下关于股指期货期现套利的说法,正确的是()。A.当实际期指价格低于无套利区间的下界时,正向套利才能获利

B.当实际期指价格高于无套利区间的上界时,正向套利才能获利

C.股指期货的理论价格减去交易成本后,成为无套利区间的上界

D.股指期货的理论价格加上交易成本后,成为无套利区间的下界

考题

国债期现套利可以选择的操作策略包括( )。A.同时买入现货国债并卖出国债期货,以期获得套利收益

B.同时买入现货国债并买入国债期货.以期获得套利收益

C.同时卖出现货国债并卖出国债期货,以期获得套利收益

D.同时卖出现货国债并买入国债期货。以期获得套利收益

考题

关于期货套利的说法,正确的是( )。A.期货套利交易赚取的价格变动的收益

B.期货套利交易成本一般要低于投机交易成本

C.价差套利根据所选择期货合约的不同,可分为跨期套利、跨市套利和跨品种套利

D.利用期货市场不同期货合约之间的价差进行套利,称为价差套

考题

以下关于股指期货期现套利的说法,正确的是( )。A:当实际股指价格低于无套利区间的下界时,正向套利才能获利

B:当实际股指价格高于无套利区间的上界时,正向套利才能获利

C:股指期货的理论价格减去交易成本后,成为无套利区间的上界

D:股指期货的理论价格加上交易成本后,成为无套利区间的下界

考题

下列关于外汇期货无套利区间的描述中,正确的有( )。A.套利上限为外汇期货的理论价格加上期货和现货的交易成本和冲击成本

B.套利上限为外汇期货的理论价格加上期货的交易成本和现货的冲击成本

C.套利下限为外汇期货的理论价格减去期货和现货的交易成本和冲击成本

D.套利上限为外汇期货的理论价格减去期货和现货的交易成本和冲击成本

考题

若股指期货的理论价格为2560点,交易成本为20点,当股指期货的市场价格处于( )时,存在套利机会。A、2550和2570点之间

B、2560和2580点之间

C、2580和2600点之间

D、2540和2560点之间

考题

关于期货套利的说法,正确的是( )。A、期货套利交易赚取的价格变动的收益

B、期货套利交易成本一般要低于投机交易成本

C、价差套利根据所选择期货合约的不同,可分为跨期套利、跨市套利和跨品种套利

D、利用期货市场不同期货合约之间的价差进行套利,称为价差套

考题

以下说法中,正确的是()。A、当实际期货价格高于无套利区间的上界时,正向套利才能获利B、当实际期货价格低于无套利区间的上界时,正向套利才能获利C、考虑了交易成本后,正向套利的理论价格下移,成为无套利区间的下界D、考虑了交易成本后,反向套利的理论价格上移,成为无套利区间的上界

考题

单选题若国债期货市场价格低于其理论的价格,不考虑交易成本,宜选择的套利策略是()。A

买人国债现货和期货B

买人国债现货,卖出国债期货C

卖出国债现货和期货D

卖出国债现货,买入国债期货

考题

多选题假设4月1日现货指数为1500点,市场利率为5%,交易成本总计为15点,年指数股息率为1%,则()。A若不考虑交易成本,6月30日的期货理论价格为1515点B若考虑交易成本,6月30日的期货价格在1530以上才存在正向套利机会C若考虑交易成本,6月30日的期货价格在1530以下才存在正向套利机会D若考虑交易成本,6月30日的期货价格在1500以下才存在反向套利机会

考题

多选题假设4月1日现货指数为1500点,市场利率为5%,交易成本总计为15点,年指数股息率为l%,则()。A若不考虑交易成本,6月30日的期货理论价格为1515点B若考虑交易成本,6月30日的期货价格在1530点以上才存在正向套利机会C若考虑交易成本,6月30日的期货价格在1530点以下才存在正向套利机会D若考虑交易成本,6月30日的期货价格在1500点以下才存在反向套利机会

考题

单选题以下说法中,正确的是()。A

当实际期货价格高于无套利区间的上界时,正向套利才能获利B

当实际期货价格低于无套利区间的上界时,正向套利才能获利C

考虑了交易成本后,正向套利的理论价格下移,成为无套利区间的下界D

考虑了交易成本后,反向套利的理论价格上移,成为无套利区间的上界

考题

单选题下列关于套利的说法,正确的是( )。A

考虑了交易成本后,正向套利的理论价格下移,成为无套利区间的下界B

考虑了交易成本后,反向套利的理论价格上移,成为无套利区间的上界C

当实际的期指高于无套利区间的上界时,正向套利才能获利D

当实际的期指低于无套利区间的上界时,正向套利才能获利

考题

多选题4月1日,现货指数为1 500点,市场利率为5%,年指数股息率为1%,交易成本总计为15点,则( )。A若考虑交易成本,6月30日的期货价格在1 530点以下才存在正向套利机会B若不考虑交易成本,6月30日的期货理论价格为l5 1 5点C若考虑交易成本,6月30日的期货价格在1 530点以上才存在正向套利机会D若考虑交易成本,6月30日的期货价格在1 500点以下才存在反向套利机会

热门标签

最新试卷