网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

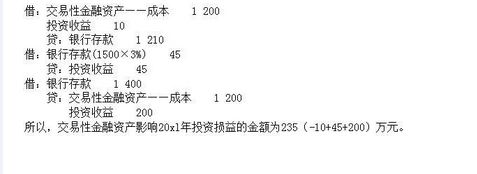

20x1年初,甲公司购买了一项公司债券,该债券票面价值为1500万元,票面利率为3%。剩余年限为5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券在第五年兑付(不能提前兑付)时可得本金1500万元。20x1年末按票面利率3%收到利息。20x1年末将债券出售,价款为1400万元,则交易性金融资产影响20x1年投资损益的金额为()万元。

A.200

B.235

C.245

D.135

B.235

C.245

D.135

参考答案

参考解析

解析:

更多 “20x1年初,甲公司购买了一项公司债券,该债券票面价值为1500万元,票面利率为3%。剩余年限为5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券在第五年兑付(不能提前兑付)时可得本金1500万元。20x1年末按票面利率3%收到利息。20x1年末将债券出售,价款为1400万元,则交易性金融资产影响20x1年投资损益的金额为()万元。A.200 B.235 C.245 D.135” 相关考题

考题

2008年1月1日,甲公司支付价款2000万元购入某公司发行的3年期公司债券,该公司债券的票面总金额为2010万元,票面年利率为6%,利息每年年末支付,本金到期支付。甲公司将该公司债券划分为可供出售金融资产。2008年12月31日,该债券的市场价格为2015万元。假定不考虑交易费用和其他因素的影响,则甲公司2008年年末可供出售金融资产的账面价值为( )万元。A.2000B.2015C.2010D.2120

考题

2007年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金1 100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第5年兑付(不能提前兑付)本金及最后一期利息。2007年末,该债券公允价值为1 000万元。则该交易性金融资产涉及到的会计分录有( )。A.借:交易性金融资产——成本 950 投资收益 11 贷:银行存款 961B.借:交易性金融资产——公允价值变动 50 贷:公允价值变动损益 50C.借:应收利息 33 贷:投资收益 33D.借:交易性金融资产——成本 961 贷:银行存款 961E.借:交易性金融资产——公允价值变动 39 贷:公允价值变动损益 39

考题

2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券的面值为1500万元。2007年末按票面利率3%收到利息。2007年末公允价值为1300万元,则 2007年该交易性金融资产影响损益的金额为( )万元。A.200B.235C.245D.135

考题

甲公司2011年7月1日购人乙公司2011年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2011年12月31日该交易性金融资产的公允价值为2100万元,则甲公司2011年度因该项交易性金融资产而影响利润的金额为( )万元。A.25B.60C.65D.80

考题

甲公司有关可供出售金融资产业务如下:2007年初,甲公司购买了一项A公司债券,剩余年限5年,公允价值为950万元,交易成本为11万元,每年按票面利率3%支付利息,次年1月10日支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1100万元。甲公司归为可供出售金融资产。2007年末该债券公允价值为885.66万元。2008年末A公司因投资决策失误,发生严重财务困难,但仍可支付该债券当年的票面利息。2008年12月31日,该债券的公允价值下降为811.80万元。甲公司预计该债券的公允价值会持续下跌。要求:根据以上资料编制有关可供出售金融资产的会计分录。

考题

2007年1月1 日,甲公司支付价款2 000万元购入某公司发行的3年期公司债券,该公司债券的票面总金额为2010万元,票面年利率6%,利息每年末支付,本金到期支付。甲公司将该公司债券划分为可供出售金融资产。2007年12月31 日,该债券的市场价格为2015万元。假定不考虑交易费用和其他因素的影响,则甲公司2007年末可供出售金融资产的账面价值为( )万元。A.2000B.2010C.2015D.2120

考题

甲公司2009年7月1日购入乙公司2009年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2009年12月31日该交易性金融资产的公允价值为2100万元,则甲公司2009年度因该项交易性金融资产而影响利润的金额为( )万元。A.25B.60C.65D.80

考题

2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资一利息调整”的入账成本为( )万元。A.290B.1210C.1500D.1600

考题

甲公司2013年1月1日购入面值为1200万元,票面年利率为4%的债券(票面利率等于实际利率),甲公司将其划分为交易性金融资产,支付价款1500万元,价款中包含已到付息期但尚未领取的债券利息48万元,另支付交易费用10万元,则甲公司该项交易性金融资产的入账价值为( )万元。A、1200

B、1500

C、1452

D、1442

考题

2×19年初,甲公司购买了一项剩余年限为5年的公司债券,划分为以公允价值计量且其变动计入当期损益的金融资产,公允价值为1 200万元,交易费用为10万元,该债券的面值为1 500万元。2×19年末按票面利率3%收到利息。2×19年末甲公司将该债券出售,价款为1 400万元。不考虑其他因素,甲公司因该交易性金融资产影响2×19年投资损益的金额为( )万元。

A.200

B.235

C.245

D.135

考题

20×8年1月1日,甲公司自上交所购买A公司发行的一项债券,剩余年限为5年,买价为90万元,交易费用为5万元;每年年末按票面利率可收得固定利息4万元,债券在第5年末兑付可得到本金110万元,不得提前兑付。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。债券实际利率为6.96%。不考虑其他因素,甲公司20×8年1月1日购入债券时确认该债券的初始入账金额为( )。

A.110万元

B.95万元

C.90万元

D.85万元

考题

2008年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%。2011年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有( )。A.借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

B.借:交易性金融资产——公允价值变动 60

贷:公允价值变动损益 60

C.借:应收利息 66

贷:投资收益 66

D.借:交易性金融资产——成本 1020

贷:银行存款 1020

E.借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 40

考题

2020年年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,实际支付价款为1200万元,另付交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时,持有至到期投资的入账金额为( )万元。

A.1200

B.1210

C.1500

D.1600

考题

2011年年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,实际支付价款为1 200万元,另付交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1 500万元。则取得时“持有至到期投资”的入账金额为( )万元。A、1 200

B、1 210

C、1 500

D、1 600

考题

2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。A1200B1210C1500D1600

考题

2012年初,甲公司购买了A公司当日发行的债券,面值为500万元,票面利率为4%,期限为3年,买价(公允价值)为520万元,交易费用为7万元,划分为持有至到期投资,该债券每年末支付一次利息,在第3年末兑付本金(不能提前兑付)。假定甲公司经计算确定的实际利率为5%。则2012该持有至到期投资的初始入账价值是()A、520万元B、507万元C、527万元D、500万元

考题

计算题:20×1年1月1日,甲公司购买了一项公司债券,剩余年限5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。20×1年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制甲公司相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制甲公司相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制甲公司相关的账务处理。

考题

单选题2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。A

1200B

1210C

1500D

1600

考题

问答题2008年1月1日,甲公司购买了一项公司债券,发行年限为5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。2008年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制2008年相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制2008年相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制2008年相关的账务处理。

考题

单选题甲公司2011年7月1日购入乙公司2011年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2011年12月31日该交易性金融资产的公允价值为2100万元,并收到下半年债券利息,则甲公司2011年度因该项交易性金融资产而影响利润的金额为()万元。A

25B

60C

65D

80

考题

单选题2012年初,甲公司购买了A公司当日发行的债券,面值为500万元,票面利率为4%,期限为3年,买价(公允价值)为520万元,交易费用为7万元,划分为持有至到期投资,该债券每年末支付一次利息,在第3年末兑付本金(不能提前兑付)。假定甲公司经计算确定的实际利率为5%。则2012该持有至到期投资的初始入账价值是()A

520万元B

507万元C

527万元D

500万元

考题

多选题M公司2016年1月1日以银行存款2100万元购入甲公司2015年1月1日发行的5年期公司债券,另支付交易费用2万元。该债券面值为2000万元,票面年利率为5%,该债券每年1月20日支付上年度利息,到期归还本金,M公司将其划分为交易性金融资产。2016年1月20日M公司收到上年度利息并存入银行;2016年3月31日该债券的公允价值为1950万元;2016年6月30日该债券的公允价值为1930万元;2016年9月30日该债券的公允价值为1900万元;2016年10月19日M公司将该债券全部出售,取得价款1920万元。下列关于M公司出售债券的表述正确的是()。A出售债券时对当期损益的影响金额为80万元B出售债券时对当期损益的影响金额为20万元C出售债券时累计公允价值变动损益金额为100万元D出售债券时累计公允价值变动损益金额为200万元

考题

单选题20×9年1月1日,甲公司购买一项债券,剩余年限为5年,划分为持有至到期投资,买价为90万元,交易费用为5万元;每年年末按票面利率可收得固定利息4万元,债券在第5年末兑付可得到本金110万元,不得提前兑付。债券实际利率为6.96%。该债券2×10年末的摊余成本为( )。A

94.68万元B

97.61万元C

92.26万元D

100.40万元

考题

单选题甲公司2015年1月1日购入面值为1000万元,票面年利率为4%的A公司债券,该债券为分期付息到期还本的债券。取得时支付价款1045万元(包括已到付息期尚未领取的利息40万元),另支付交易费用5万元。甲公司将其作为交易性金融资产核算。2015年2月15日收到购买价款中所含的利息40万元。2015年6月30日该债券的公允价值为1100万元;2015年12月31日该债券的公允价值为1080万元。2016年2月15日,甲公司收到上年度的债券利息40万元。2016年3月3日甲公司将A公司债券全部出售,售价为1030万元。则甲公司从购入债券至出售累计应确认的投资收益为()万元。A

65B

60C

20D

35

考题

多选题甲公司2010年1月1日购入面值为500万元三年期的债券,票面利率为6%,每年年末付息,实际利率为8%。支付价款470.23万元,另支付交易费用4万元,甲公司将其划分为可供出售金融资产。2010年末此债券的公允价值为350万元,甲公司预计其公允价值会持续下跌。2011年该债券年末公允价值回升至400万元,则2011年甲公司因持有该债券的描述中正确的有( )A2011年年末该债券通过“资本公积”转回减值金额52万元B2011年年末该债券通过“资产减值损失”转回减值金额52万元C本期应确认的损益影响金额为80万元D本期应确认的投资收益金额为28万元

考题

单选题甲公司2012年1月1日购入面值为500万元,票面年利率为2%的A债券,取得时支付价款510万元(含已到付息期但尚未领取的利息10万元),另支付交易费用1万元,甲公司将其划分为交易性金融资产,该债券按年计算利息,并于次年1月5日发放利息;2012年12月31日,A债券的公允价值为550万元(不含利息);2013年1月5日,收到A债券2012年度的利息10万元;2013年3月20日,甲公司出售A债券,售价为520万元。则下列关于甲公司该项交易性金融资产的说法中,不正确的是()。A

甲公司该项交易性金融资产的入账价值为500万元B

2012年12月31日,甲公司该项交易性金融资产的公允价值变动金额为50万元C

2012年甲公司因持有该项交易性金融资产累计影响损益的金额为60万元D

2013年甲公司因持有该项交易性金融资产影响利润总额的金额为-30万元

考题

单选题甲公司2013年1月1日,购入面值为1200万元,票面年利率为4%的债券(票面利率等于实际利率),甲公司将其划分为交易性金融资产,支付价款1500万元,价款中包含已到付息期但尚未领取的债券利息48万元,另支付交易费用10万元。2013年1月6日,甲公司收到了购买时价款中所包含的债券利息48万元。2013年12月31日,该交易性金融资产的公允价值为1550万元。2014年1月6日,收到2013年度的利息48万元。3月1日,甲公司将该项交易性金融资产出售,售价为1600万元,则甲公司出售该项交易性金融资产时确认的投资收益的金额为()万元。A

100B

138C

158D

148

热门标签

最新试卷