2020年房地产估价师考试案例与分析练习题(三)

发布时间:2020-07-24

各位要报考2020年房产估价师的考生看过来哦!今天51题库考试学习网要给各位考生分享2020年房地产估价师考试案例与分析的练习题,感兴趣的小伙伴赶快来看看哦!

一.甲酒楼一年前重新装修后出租给乙餐饮公司经营,租期5年。估价机构现对该酒楼进行拆迁估价,酒楼业主不配合拆迁工作,不允许估价人员进入酒楼实地查勘。根据拆迁人提供的资料,该酒楼产权清晰,权属证书齐全,用途合法,无违章搭建。

问题:

1.针对该类拆迁估价,在估价程序上应特殊注意哪些环节?

2.装修补偿应如何确定?

3.对已存在的租赁关系,估价时应如何处理?

参考答案:

估价程序上应特殊注意:

1)被拆迁人不允许估价人员进入酒楼实地查勘,估价人员应做好无利害关系第三人见证工作。并在报告中作出相应说明。

2)估价机构应将分户初步估价结果向被拆迁人公示7日,并进行现场说明。

3)公示期满后,估价机构将整体估价报告和分户估价报告提交委托人,并由委托人向被拆迁人转交分户报告。

房屋室内自行装饰装修补偿金额由拆迁人和被拆迁人协商确定;协商不成的,可以通过委托评估机构确定。

二.某工厂为企业改制进行资产重组,委托估价机构对其以划拨取得的土地上建成的两幢房屋进行估价。该工厂的房屋所有权证上记载着该两幢房屋的用途均为工业。估价人员根据现场勘察的结果,发现该两幢房屋中一幢为厂房,另一幢原为厂房,后自行改为办公楼用于出租。

(问题1) 估价人员应根据( )用途对该两幢房屋进行估价。

A.根据房屋所有权证上记载的用途进行估价

B.根据估价人员现场勘查结果的现状用途进行估价

C.根据企业改制、资产重组后该两幢房屋拟确定的用途进行估价

D.根据该两幢房屋可以获利最多的用途进行估价

(问题2) 将该两幢房屋的用途由工业改变为其他用途,应通过下列( )途径。

A.自行改变

B.经上级主管部门批准改变

C.经政府房屋管理部门批准,并按法定程序办理变更手续

D.经政府规划主管部门批准,并按法定程序办理变更手续

答案:1、 B 2、B

好了,以上就是2020年房地产估价师考试案例与分析练习题(三)的全部内容了,如果各位考生还想要了解更多的试题,欢迎进入51题库考试学习网哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.投资人

C.发起人

D.管理人

E.托管人

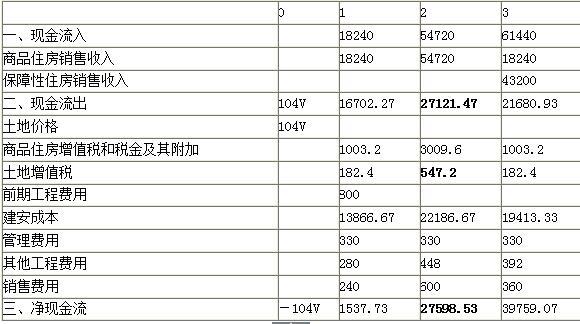

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。

保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)(12分)(与2013年真题计算题第二题类似)

(1)土地面积:100亩=66666.67(m2);

(2)建筑面积:66666.67×2.6=173333.34(m2)。

保障性住房建筑面积:60000×1.2=72000(m2);

商品住房建筑面积:173333.34-72000=101333.34(m2)。

2.项目价值计算

(1)保障性住房收益:72000×6000=43200(万元);

(2)商品住房收益

1)第一年:9000×20%×101333.34=18240.00(万元);

2)第二年:9000×60%×101333.34=54720.00(万元);

3)第三年:9000×20%×101333.34=18240.00(万元)。

(3)增值税和税金及附加

1)第一年:18240.00×5.5%=1003.2(万元);

2)第二年:54720.00×5.5%=3009.6(万元);

3)第三年:18240.00×5.5%=1003.2(万元)。

(4)土地增值税

1)第一年:18240.00×1%=182.4(万元);

2)第二年:54720.00×1%=547.2(万元);

3)第三年:18240.00×1%=182.4(万元)。

3.项目成本计算

(1)前期工程费:800(万元);

(2)建安成本

1)第一年:3200×173333.34×25%=13866.67(万元);

2)第二年:3200×173333.34×40%=22186.67(万元);

3)第三年:3200×173333.34×35%=19413.33(万元)。

(3)其他建设费用

1)第一年:1120×25%=280(万元);

2)第二年:1120×40%=448(万元);

3)第三年:1120×35%=392(万元)。

(4)管理费用

1)第一年:990/3=330(万元);

2)第二年:990/3=330(万元);

3)第三年:990/3=330(万元)。

(5)销售费用

1)第一年:1200×20%=240(万元);

2)第二年:1200×50%=600(万元);

3)第三年:1200×30%=360(万元)。

(6)契税及土地价格

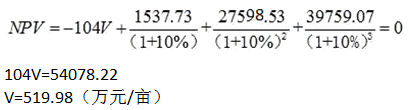

假设土地最高买价为V万元/亩,土地总成本 100×1.04V=104V(万元)

(7)计算净现值,报酬率取内部收益率10%。

NPV=0时推算出的土地价格,即为最高买价

项目投资目标的控制是使该项目的实际投资大于或等于该项目的计划投资(业主所确定的投资目标值)。( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-05

- 2020-09-05

- 2020-07-24

- 2020-10-11

- 2020-09-05

- 2020-07-24

- 2020-09-05

- 2020-07-24

- 2020-10-11

- 2020-10-11

- 2020-10-11

- 2020-10-11

- 2020-10-11

- 2020-07-24

- 2020-09-05

- 2019-03-02

- 2019-03-02

- 2020-10-11

- 2020-07-24

- 2020-10-11

- 2019-01-04

- 2020-10-11

- 2020-09-05

- 2020-10-11

- 2020-09-05

- 2020-09-05

- 2020-09-05

- 2020-10-07

- 2020-07-24

- 2020-07-24