中级会计职称 2021_09_24 每日一练

甲、乙两个企业都投资1000万元,本年获利均为200万元,但甲企业的获利已全部转化为现金,而乙企业则全部是应收账款,财务人员在分析时认为这两个企业都获利200万元,经营效果相同,得出这种结论( )。

A.没有考虑利润的取得时间

B.没有考虑利润的获得和所承担风险大小的关系

C.没有考虑所获利润和投入的关系

D.没有考虑所获利润与企业规模大小的关系

B.没有考虑利润的获得和所承担风险大小的关系

C.没有考虑所获利润和投入的关系

D.没有考虑所获利润与企业规模大小的关系

下列关于有限责任公司董事会的表述中,符合《公司法》规定的是( )。

A.董事会成员中应当有公司职工代表

B.董事任期由公司章程规定,但每届任期不得超过3年

C.董事长和副董事长依法由公司董事会选举产生

D.董事长和副董事长不召集和主持董事会的,必须由全体董事共同推举一名董事召集和主持

B.董事任期由公司章程规定,但每届任期不得超过3年

C.董事长和副董事长依法由公司董事会选举产生

D.董事长和副董事长不召集和主持董事会的,必须由全体董事共同推举一名董事召集和主持

当企业处于非税收优惠期间时,应选择使得本期销货成本最大化、期末存货成本最小化的计价方法。( )

合并财务报表中,少数股东权益项目的列报金额不能为负数。( )

如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵销风险

D.风险等于两只股票风险之和

B.可以分散部分风险

C.可以最大限度地抵销风险

D.风险等于两只股票风险之和

因违法行为或者违纪行为被解除职务的证券交易所、证券登记结算机构的负责人或者证券公司的董事、监事、高级管理人员,自被解除职务之日起未逾( )的,不得担任证券交易所的负责人。

A.1年

B.2年

C.3年

D.5年

B.2年

C.3年

D.5年

下列关于个人独资企业与合伙企业所得处理原则的说法中,不正确的是( )。

A.若合伙协议中有约定的,则合伙人应该按照合伙协议约定的比例确定应纳税所得额

B.合伙人协商不成,则按合伙人的认缴出资比例确定应纳税所得额

C.无法确定出资比例的,以全部所得按合伙人数量平均计算

D.合伙人在计算缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利

B.合伙人协商不成,则按合伙人的认缴出资比例确定应纳税所得额

C.无法确定出资比例的,以全部所得按合伙人数量平均计算

D.合伙人在计算缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利

甲公司实行累积带薪休假制度,当年未享受的休假只可结转至下一年度。2×18年年末,甲公司因当年度管理人员未享受休假而预计了将于2×19年支付的职工薪酬20万元。2×19年年末,该累积带薪休假尚有30%未使用,不考虑其他因素。下列各项中,关于甲公司因其管理人员2×19年未享受累积带薪休假而原多预计的6万元负债(应付职工薪酬)于2×19年的会计处理,正确的是( )。

A.不作账务处理

B.从应付职工薪酬转出计入资本公积

C.冲减当期的管理费用

D.作为会计差错追溯重述上年财务报表相关项目的金额

B.从应付职工薪酬转出计入资本公积

C.冲减当期的管理费用

D.作为会计差错追溯重述上年财务报表相关项目的金额

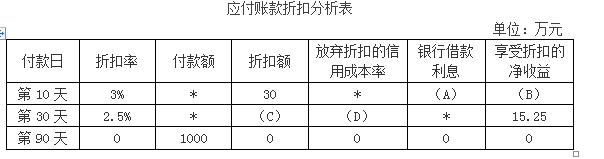

丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。

注:表中“*:表示省略的数据。

要求:

(1)确定上表中字母代表的数值(不需要列示计算过程);

(2)请作出选择,并说明理由。

注:表中“*:表示省略的数据。

要求:

(1)确定上表中字母代表的数值(不需要列示计算过程);

(2)请作出选择,并说明理由。

(2018年)根据公司法律制度的规定,下列关于公司利润分配的表述中,正确的是( )。

A.公司股东大会可以决议在弥补亏损前向股东分配利润

B.有限责任公司股东可以约定不按出资比例分配利润

C.公司持有的本公司股份可以分配利润

D.股份有限公司章程不得规定不按持股比例分配利润

B.有限责任公司股东可以约定不按出资比例分配利润

C.公司持有的本公司股份可以分配利润

D.股份有限公司章程不得规定不按持股比例分配利润

根据公司法律制度的规定,下列关于股份有限公司发起设立的表述中,正确的有( )。

A.须有半数以上的发起人在中国境内有住所

B.应当有2人以上200人以下为发起人

C.注册资本为在公司登记机关登记的实收股本总额

D.发起人只能是中国公民

B.应当有2人以上200人以下为发起人

C.注册资本为在公司登记机关登记的实收股本总额

D.发起人只能是中国公民