河北省2020注册会计师报名费一科多少钱?

发布时间:2020-01-18

现在越来越多的小伙伴加入CPA的考试大军,他们中许多都是第一次接触CPA考试。下面51题库考试学习网就为这部分考生介绍CPA考试的报名费,希望对大家有所帮助。

2020年注册会计师考试报名时间已经公布,为2020年4月1-3日、7月30日,但注会报名简章尚未公布,大家可以先参考2019年各地区注册会计师考试报名费用:

|

2019年注册会计师各地区报名费用 |

|

|

地区 |

报名费用 |

|

广东 |

报名费标准为每科85元,综合阶段的“试卷一”和“试卷二”分别按一科收费。 |

|

西藏 |

专业阶段每科160元。综合阶段按一科收 |

|

甘肃 |

专业阶段报名费90元/科次;综合阶段报名费180元(含综合试卷一和试卷二两科考试收费) |

|

江西 |

专业阶段每科60元,综合阶段120 |

|

贵州 |

每科收取报名费90元 |

|

重庆 |

每科60元人民币 |

|

黑龙江 |

考试费49元/科,考务费10元/科(上交财政部考办),考生报名时一并收取。 |

|

专业阶段考试:59元/科;综合阶段考试:118元 |

|

|

海南 |

每人每科90元(综合阶段考试按2科收费)。 |

|

宁夏 |

每科75元 |

|

吉林 |

每人每科75元。综合阶段考试的职业能力综合测试试卷一、试卷二分别各按一科收费。 |

|

河北 |

专业阶段:报名费20元/人,考务费95元/科。 |

|

综合阶段:报名费20元/人,考务费180元/科。 |

|

|

天津 |

专业阶段考试报名费:每科60元/科;综合阶段考试报名费:职业能力综合测试(试卷一)60元/科、职业能力综合测试(试卷二)60元/科。 |

|

辽宁 |

专业阶段考试报名费为75元/科,综合阶段考试报名费为150元 |

|

湖南 |

专业阶段考试每科报名费70元,综合阶段考试报名费164元。 |

|

青海 |

报名费62元/科 |

|

内蒙古 |

专业阶段考试报名费:95元/科;综合阶段考试报名费:职业能力综合测试(试卷一)95元/科、职业能力综合测试(试卷二)95元/科 |

|

湖北 |

专业阶段考试报名费每科80元,综合阶段考试报名费120元。 |

|

浙江 |

专业阶段考试每人每科92元,综合阶段考试每人166元(职业能力综合测试一和职业能力综合测试二两场考试按2个科目收取)。 |

|

福建 |

专业阶段考试报名费每科75元,综合阶段考试报名费120元 |

|

山西 |

报名费每人次10元,专业阶段考试费每人每科80元,综合阶段考试费每人150元。 |

|

北京 |

专业阶段考试报名费每科60元;综合阶段考试科目报名费(试卷一、试卷二)120元。 |

|

云南 |

专业阶段考试每科 100 元人民币,综合阶段考试 200 元人民币(试卷一、试卷二各 100 元)。 |

|

安徽 |

每人每科80元(含上缴中国注册会计师协会的考务费和支付机考公司的机考服务费) |

|

广西 |

专业阶段考试每人每科次90元,综合阶段考试每人每科次180元(试卷一、试卷二)。 |

|

山东 |

报名费标准为每科次75元(综合阶段考试按两科计 |

|

四川 |

专业阶段考试每科收取报名费65元,综合阶段考试收取报名费130元 |

|

陕西 |

报名费为每人每科60元 |

|

江苏 |

考试报名费标准为每科次92元 |

|

新疆 |

报名费标准按照各省、自治区、直辖市价格主管部门、财政部门制定的相关规定执行 |

|

上海 |

报名费每人10元,考务费每科55元 |

|

河南 |

每人每科次82元 |

(1)在香港、澳门参加考试的,报名费标准为专业阶段考试每科1000元港币,综合阶段考试2000元港币。

(2)欧洲考区:专业阶段考试报名费标准为每科150欧元,综合阶段考试报名费标准为300欧元。报名人员可下载交费确认表作为已交费依据,中注协不另外提供发票。

知道了报名费用,大家就可以展开紧张的学习计划了,毕竟CPA考试科目多,学习量大,提前准备可以让我们有更多的时间学习。最后51题库考试学习网祝大家考试顺利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.技术选择风险

C.技术研发风险

D.技术应用风险

2,财务杠杆系数1.5。假设公司不进行股票分割,如果2016 年每股收益想达到1.9 元,根据杠杆效应,其营业收人应比2015 年增加()。

B.60%

C.75%

D.90%

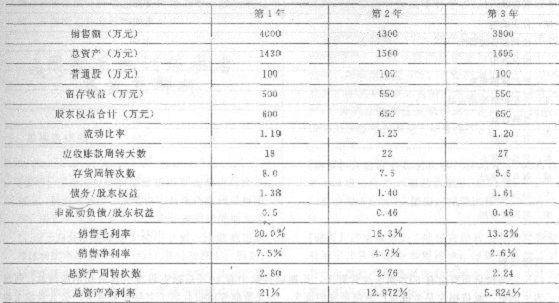

ABC公司近3年的主要财务数据和财务比率如下: 假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

(1)根据“总资产净利率:==销售净利率×总资产周转次数”可知,总资产净利率下降的原因是总资产周转次数和销售净利率在下降。

(2)本题中总资产周转次数下降的原因是应收账款周转天数延长和存货周转次数下降。

(3)相关数据计算结果见下表:

注:利润总额=净利润/(1一所得税税率)

第二年利润总额=202.1/(1—30%)=288.71;第三年利润总额=98.8/(1—30%)=141.14

根据“销售净利率一净利润/销售收入×l00%”可知,影响销售净利率的直接因素是净利润和销售收入。本题中第3年的销售收入比第2年下降,如果净利润不 变,则销售净利率一定会提高,所以,销售净利率下降的直接原因是净利润下降,净利润下降的原因是利润总额下降,利润总额下降的原因是销售毛利率下降导致的 毛利下降。尽管在第3年大力压缩了期间费用51.73(412.19—360.46)万元,仍未能导致销售净利率上升。

(4)根据“债务/股东权益”的数值大于l可知,在资本结构中负债的比例大于股东权益,即负债是资金的主要来源,进一步根据“(非流动债务/股东权益)/(债务 /股东权益)一非流动债务/债务”,可知本题中“非流动债务/债务’’的数值小于0.5,即在负债中,流动负债占的比例大于非流动负债,因此,流动负债是 负债资金的主要来源。

(5)第2年的收益留存=550—500=50(万元),股利支付比例为(202.1—50)÷202.1×100%=75.26%;第3年的收益留存=550 —550=0,股利支付比例为(98.8一0)÷98.8×100%=100%,由此可知,该公司的股利支付比例很大,大部分盈余都用于发放股利。

(6)①扩大销售;②降低存货;③降低应收账款;④增加收益留存;⑤降低进货成本。

【思路点拨】“扩大销售、降低存货”可以提高存货周转次数,“扩大销售、降低应收账款”可以提高应收账款周转次数,缩短应收账款周转天数;降低进货成本的 目的是为了提高销售毛利率,因为“毛利=销售收入一销售成本”,而降低进货成本可以降低销售成本。增加留存收益的目的是增加股东权益比重,调整资本结构, 降低财务风险。

根据《企业破产法》的规定,通过重整计划草案需要满足的条件是( )。

A.出席会议的同一组债权人半数以上同意重整计划草案,并且其所代表的债权额占该组债权总额的过半数

B.出席会议的同一组债权人半数以上同意重整计划草案,并且其所代表的债权额占该组债权总额的2/3以上

C.出席会议的同一组债权人过半数同意重整计划草案,并且其所代表的债权额占该组债权总额的过半数

D.出席会议的同一组债权人过半数同意重整计划草案,并且其所代表的债权额占该组债权总额的2/3以上

[答案]D

[解析]本题考核重整计划草案的通过。出席会议的同一组债权人过半数同意重整计划草案,并且其所代表的债权额占该组债权总额的2/3以上的,即为该组通过重整计划草案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-01-17

- 2019-08-04

- 2019-09-20

- 2020-01-18

- 2020-02-24

- 2019-01-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-04-26

- 2020-01-17

- 2021-06-30

- 2020-01-16

- 2020-01-16

- 2019-12-25

- 2020-12-30

- 2020-01-17

- 2020-01-16

- 2020-03-12

- 2020-01-17

- 2021-05-27

- 2020-02-06

- 2020-02-16

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2019-12-28

- 2019-03-15