点进来!我会教你怎样正确使用税务师职业资格考试教材!

发布时间:2020-02-20

历经这么多的岁月,我们已经跨过了2019年,进入了全新的2020年。据悉,2020年的税务师执业资格考试报名时间有两次,第一次的报名时间是4月20日至6月20日,如果你不小心错过了第一次的报名也没关系,因为你还有第二次错过报名时间的报名机会,错过首次报名时间或是想要更改任何报名信息的考生们可以在7月20日至8月7日进行补报名。废话不多说,接下来就进入正题——如何正确的使用税务师职业资格考试教材,51题库考试学习网宗总结以下三点供大家参考:

1、全面了解各章节的知识结构

在拿到税务师职业资格考试教材的时候,我们可以先试着去看看各个章节的简介,主要先了解各个章节讲些什么内容,哪些是这个考试科目的重点考试章节。在看完各个章节的内容以后,再去预估一下自己在每一个章节大概需要花费多少的学习时间,最后结合考试日期,合理地规划好每天的学习内容及学习进度。

2、学会利用考试辅导书

想要备考税务师考试,51题库考试学习网的建议就是先去购买一本辅助教材,也就是所谓的辅导书,辅导书的样式最好是可以总结各章节主要的一些知识点,并配备有练习题及答案讲解等,这样,当自己看完税务师考试的官方教材后,还可以把辅导书通读一遍,再去做练习题,这样学习效率会高一些。再强调一次就是,建议各位小伙伴一定要人手一本最新版的考试教材,因为每年的税务师考试教材都会出现或多或少的一些变动。如果自己确实不想买的话,至少应该知道最近一年内税改的最新政策都有哪些。

3、题海战术。

人们常说题海战术,其实题海战术在税务师考试当中也一样适用,因为做题是非常重要的,当然最好是去做一些历年的真题,虽然有不少的同学会上网去找题目做,但是51题库考试学习网还是建议先把历年的真题做了,如果还有富裕的时间,再去做一些其他网上的的题目。除此之外,大家最好再准备一本错题集,错题集的样式可以是笔记本样式的,当然也可以是电子版的,错题集的作用就是希望各位考生可以知道自己错在哪里,这样有利于后期回顾时,知道自己哪些地方有所欠缺,然后再进行有针对性地补充学习。

税务师考试的报名时间相对于其他很多考试来说都很人性化了,因为它有两次报名机会,错过了一次也不要紧,只要第二次报名时间别再错过就行了。下面我们再来看看2020年注册税务师的考试时间是多久?据了解,2020年注册税务师考试时间为:2020年11月7—8日。

具体的税务师职业资格考试安排请各位考生们关注中国注册税务师协会网站原计划拟定于2020年4月上旬会公布的《2020年税务师职业资格考试报名简章》。

伟人之所以伟大,是因为他与别人共处逆境时,别人失去了信心,他却下决心实现自己的目标。他们之所以可以到达那个高度,不是一蹴而就的,而是因为他们足够努力,足够拼搏。所以各位小伙伴们也别再贪玩了,赶紧抓紧时间去备考今年的税务师执业资格考试吧!

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.贷款给付请求权

C.扶养费请求权

D.租金给付请求权

E.运费给付请求权

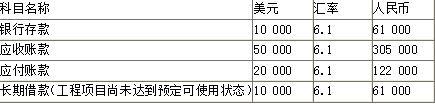

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<3>.2013年1月份的汇兑损益金额为( )元。

B.6000

C.5000

D.4000

注意:在计算汇兑损益时,不要漏掉外币兑换业务产生的汇兑损益。

本题相关业务的会计处理:

业务一:

借:银行存款——美元户(30 000×6.15) 184 500

贷:应收账款——美元户 (30 000×6.15) 184 500

业务二:

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

业务三:

借:应付账款——美元户(10 000×6.1) 61 000

贷:银行存款——美元户(10 000×6.1) 61 000

业务四:

借:长期借款——美元户(10 000×6.3) 63 000

贷:银行存款——美元户(10 000×6.3) 63 000

银行存款汇兑收益=(10 000+30 000-10 000-10 000-10 000)×6.3-(61 000+184 500-62 000-61 000-63 000)=3 500(元)。

应收账款汇兑收益=(50 000-30 000)×6.3-(305 000-184 500)=5 500(元)。

应付账款汇兑损失=(20 000-10 000)×6.3-(122 000-61 000)=2 000(元)。

长期借款汇兑损失=(10 000-10 000)×6.3-(61 000-63 000)=2 000(元)。

B.537.8

C.494.8

D.448.8

B.王某,女,15岁,2018年5月有期徒刑刑满释放,2019年10月1日因盗窃被人民法院判处有期徒刑3年

C.郝某,女,40岁,2018年5月有期徒刑刑满释放,2021年10月1日因投放危险物质被人民法院判处死刑缓期执行

D.丁某,男,30岁,2014年5月有期徒刑刑满释放,2020年10月1日因绑架被人民法院判处无期徒刑

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-17

- 2020-02-21

- 2020-02-07

- 2020-06-18

- 2020-02-12

- 2020-02-07

- 2020-02-07

- 2020-07-03

- 2020-02-12

- 2019-07-21

- 2020-08-19

- 2020-02-07

- 2020-02-26

- 2020-02-07

- 2020-03-01

- 2020-09-03

- 2020-11-22

- 2020-09-04

- 2020-11-25

- 2020-02-21

- 2020-02-17

- 2021-06-06

- 2020-02-16

- 2021-07-31

- 2020-02-26

- 2020-02-12

- 2020-02-12

- 2020-02-28

- 2020-02-16

- 2020-02-19