2020年黑龙江注册资产评估师新教材什么时候出?

发布时间:2020-01-11

对于想要报考注册资产评估师的小伙伴们,有一个避不开又十分在意的问题那就是教材了。2020年注册资产评估师考试教材什么时候出版,这也是现在很多想报考的小伙伴都在询问的事情。2020年注册资产评估师考试的教材现在还没有出版发行,也没有正式通知公布,所以一时半会不知道具体的时间,但是今天51题库考试学习网给大家带来了2019年注册资产评估师考试的教材发布时间,仅供参考。

据2019年信息看,教材考纲为5月份发行,51题库考试学习网预计,2020资产评估师考试大纲发布时间也在4-5月,基本上不会有非常大的变化,经过图书印刷、出售,能够拿到资料的时间大概是5月的后半段。

2020年新教材还没有发布,可以先借用2019年教材复习!每年的注册资产评估师考试教材都会有点变化,但是最基本、最本质的内容一般是不变的,可能会有些细枝末节做了调整修改,但是影响不了太多,等新教材出来后把新旧教材之间基础内容知识点的变化做好衔接学习就可以了。

虽然2020年注册资产评估师考试教材没有出来,但是可以使用2019年的教材先行复习,因为两个年度的考纲不会有异常变化,如果有大变动,会有通知公告,所以想报考注册资产评估师的小伙伴们抓点紧,不要等到教材出版了才去复习哦,时刻留意一下时间动态就好啦,到时候新旧资料衔接学习就可以了。

下面小编为大家准备了 注册资产评估师 的相关考题,供大家学习参考。

下列不属于混凝土的优点的是( )。

A.具有良好可塑性

B.可调配性好

C.抗压强度高

D.保温性好

解析: 本题考查重点是对“混凝土特点”的掌握。混凝土之所以被广泛应用于建筑业,是因为它具有很多优点:①原材料来源广且造价低。②具有良好可塑性。③可调配性好。④抗压强度高。⑤与钢筋的共同工作性好。⑥耐久性好。⑦耐火性好。⑧生产工艺简单、能耗低。⑨可浇注成整体建筑物以提高抗震性,也可预制成各种构件再进行装配。因此,本题正确答案是D。

按照《建设工程质量管理条例》的规定,设计单位的质量责任和义务有()。

A.完成符合国家规定的设计深度要求的设计文件

B.指定材料设备生产厂、供应商

C.就施工图设计文件向施工单位作出详细说明,但不参与建设工程质量事故分析

D.注册建筑师、结构工程师应在设计文件上签字,对设计文件负责

E.设计单位必须按照工程建设强制性标准进行设计

参见教材P30、31

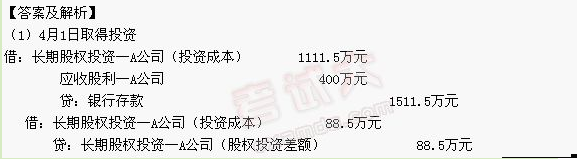

(1)M公司1999年4月1日以银行存款1500万元购买A公司发行在外的普通股票1000万股,占该公司40%的股权并准备长期持有,1999年4月1日A公司的股东权益总额为3000万元,A公司已于1999年3月5日宣告每股派发现金股利0.4元/股,定于5月20日支付,另支付有关税费11.5万元。 (2)1999年12月31日,A公司的年报显示,该公司1999年实现净利润200万元,提取盈余公积60万元,并宣告分配现金股利20万元。 (3)2000年12月31日,A公司的年报显示,该公司2000年度因投资失误,亏损400万元。其股票的市价严重下跌。M公司预计,如果将A公司的股票出售,可收到的金额为900万元。 (4)2001年2月18日,M公司将所持A公司的股票出售60%,实际收到银行存款1000万元。 要求:就M公司对外投资和转让投资作出必要的会计处理(单位用万元表示,股权投资差额按10年用直线法摊销,保留一位小数)。

借:银行存款 400万元

贷:应收股利—A公司 400万元

(3)1999年被投资企业实现净利润

借:长期股权投资—A公司(损益调整) 60万元

贷:投资收益 60万元

(4)1999年摊销股权投资差额(88.5÷10÷12×9=6.6万元)

借:长期股权投资—A公司(股权投资差额) 6.6万元

贷:投资收益 6.6万元

(5)分配现金股利

借:应收股利—A公司 8万元

贷:长期股权投资—A公司(损益调整) 8万元

(6)2000年度A公司亏损

借:投资收益 160万元

贷:长期股权投资—A公司(损益调整) 160万元

(7)2000年摊销股权投资差额(88.5÷10=8.9万元)

借:长期股权投资—A公司(股权投资差额) 8.9万元

贷:投资收益 8.9万元

“长期股权投资—A公司”的账面价值=1111.5+6.6+60-8-160+8.9=1019(万元)

预计可收回金额900万元,低于其账面价值119万元,应计提其减值准备。

借:投资收益 119万元

贷:长期投资减值准备—A股票 119万元

(8)2001年2月18日出售部分A公司股票

借:银行存款 1000万元

长期投资减值准备—A股票 71.4万元(119×60%=71.4)

贷:长期股权投资—A公司 567.6万元

长期股权投资—A公司(股权投资差额) 43.8万元

投资收益 460万元

建筑工程施工图预算的编制有以下步骤: Ⅰ.套用定额计算直接费和其他直接费 Ⅱ.计算工程量 Ⅲ.计算间接费 Ⅳ.计算利润和税金 应按( )的顺序进行,最后计算总造价。

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅱ、Ⅳ

D.Ⅳ、Ⅲ、Ⅱ、Ⅰ

解析:本题考核点为施工图预算的步骤。利用概算定额法编制设计概算的具体步骤如下:①按照概算定额分部分项顺序,列出各分项工程的名称。②确定各分部分项工程项目的概算定额单价。③计算单位工程直接工程费和直接费。④根据直接费,结合其他各项取费标准,分别计算间接费、利润和税金。⑤计算单位工程概算造价:单位工程概算造价=直接费+间接费+利润+税金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-20

- 2020-03-08

- 2020-01-11

- 2020-01-11

- 2020-03-12

- 2020-01-11

- 2020-01-11

- 2019-07-20

- 2019-07-20

- 2021-07-18

- 2020-01-11

- 2019-07-20

- 2019-07-20

- 2019-07-20

- 2020-01-11

- 2019-07-20

- 2019-07-20

- 2020-01-11

- 2020-01-11

- 2020-03-13

- 2020-01-11

- 2019-07-20

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-11

- 2020-01-11