CIA考试第三部分《内部审计知识要素》考试大纲内容总结!

发布时间:2021-01-03

2021年CIA考试进入了备考阶段,每个考试都有考试的大纲,CIA考试共有三个部分,为了帮助大家更好的进行学习,下面51题库考试学习网给大家详细讲解一下CIA考试第三部分的大纲内容。

考试大纲是有关考试覆盖主题范围的总结。CIA 考试三个部分都有对应的考试大纲。

CIA考试第三部分:《内部审计知识要素》

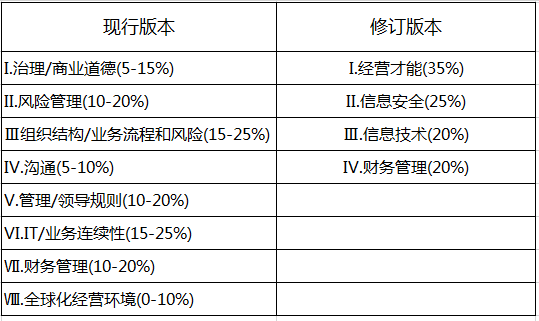

第三部分主要测试的是考生与下图中核心经营概念有关的知识、技能和能力。考试题量和时长没有发生变化,依然是 100 题和 120 分钟。

修订前后的考纲内容如下图:

第三部分大纲的内容有一些需要注意的点:

1、第三部分内容集中了对内部审计最为关键的核心领域;

2、修订后的考纲新增了数据分析的领域;

3、提高了关于信息安全内容的占比,加入了网络安全风险和新兴技术实务等内容;

4、大纲中占比最大的为“经营才能”(35%)。

修订后的考试大纲详细的说明了考生对考试内容的认知水平或知识深度方面应该达到什么程度:

1、基础水平—考生能够熟记相关知识和/或基本理解相关概念和工作程序;

2、精通水平—考生需要合理运用概念、程序和流程;根据标准分析、评估并做出判断;并且/或者综合考虑各项因素和事实证据,得出结论并提出相关建议。

CIA考试第三部分修订版考试大纲

|

领域 |

认知水平 |

||

|

I |

经营才能(35%) |

||

|

1.组织目标、行为和绩效 |

|||

|

A |

描述战略规划程序和主要活动(设定目标、全球化和竞争、与组织使命和价值保持一致等) |

基础 |

|

|

B |

检查常见的绩效指标(包括财务、运营、定性与定量、生产率、质量、效率、效果等) |

精通 |

|

|

C |

阐述组织行为(组织内的个人、团体、组织的行为方式等)和不同的绩效管理技术(能力特征、组织政治、组织动力、岗位设计、奖励机制、工作安排等) |

基础 |

|

|

D |

描述管理层领导、指导、引导员工;履行组织承诺;展示企业经营能力的效果 |

基础 |

|

|

2.组织结构和业务流程 |

|||

|

A |

评估不同组织结构(集权与分权、扁平结构与传统结构等)对风险和控制的影响 |

基础 |

|

|

B |

检查一般业务流程(人力资源、采购、产品开发、销售、市场营销、物流、外包业务管理等)对风险和控制的影响 |

精通 |

|

|

C |

确定项目管理技能(项目规划和范围、时间/团队/资源/成本管理、变革管理等) |

基础 |

|

|

D |

了解合同的不同形式和要素(正式程度、相关考虑因素、单务合同、双务合同等) |

基础 |

|

|

3.数据分析 |

|||

|

A |

描述内部审计业务中的数据分析、数据种类、数据管理以及运用数据分析的价值 |

基础 |

|

|

B |

阐释数据分析程序(确定问题、获取相关数据、清洗数据、分析数据、通报结果) |

基础 |

|

|

C |

了解在内部审计中对数据分析方法的运用(异常检测、诊断分析、预测分析、网络分析、文本分析等) |

基础 |

|

|

II |

信息安全(25%) |

||

|

1.信息安全 |

|||

|

A |

区分常见物理安全控制措施(卡、钥匙、生物识别等) |

基础 |

|

|

B |

区分用户身份验证和授权控制的各类形式(密码、两级验证、生物识别、电子签名等),并确定可能出现的风险 |

精通 |

|

|

C |

阐释各类信息安全措施(数据加密、防火墙、杀毒软件等)的目的和作用 |

基础 |

|

|

D |

了解数据隐私法规及其可能对数据安全政策和实务产生的影响 |

基础 |

|

|

E |

了解新兴技术及其对安全问题的影响(自带办公设备[BYOD]、智能设备、物联网[loT]等) |

精通 |

|

|

F |

了解现有的和新兴的网络安全风险(黑客攻击、盗版行为、篡改、勒索软件攻击、网络钓鱼攻击等) |

基础 |

|

|

G |

描述网络安全和信息安全相关政策 |

基础 |

|

|

III |

信息技术(20%) |

||

|

1.应用和系统软件 |

|||

|

A |

了解系统开发周期和交付过程中的核心活动(需求定义、设计、开发、测试、debug、配置、维护等)以及在过程中对变更进行控制的重要性 |

基础 |

|

|

B |

理解基本的数据库术语(数据、数据库、记录、对象、域、schema等)以及网络术语(HTML、HTTP、URL、域名、浏览器、点击、电子数据交互[EDI]、cookies等) |

基础 |

|

|

C |

确定软件系统(客户关系管理[CRM]系统;企业资源计划[ERP]系统;治理、风险和合规[GRC]系统等)的主要特征 |

基础 |

|

|

2.IT基础设施和IT控制框架 |

|||

|

A |

解释基本的IT基础设施和网络概念(服务器、主机、客户端-服务器配置、网关、路由器、LAN、WAN、VPN等),并识别潜在的风险 |

基础 |

|

|

B |

确定网络管理员、数据库管理员和咨询台在运营中的职责 |

基础 |

|

|

C |

了解IT控制框架(COBIT、ISO27000、ITIL等)以及基本IT控制的目的和应用 |

基础 |

|

|

3.灾难恢复 |

|||

|

A |

阐释灾难恢复规划地址的相关情况(炎热、温暖、寒冷等) |

基础 |

|

|

B |

阐释系统和数据备份的目的 |

基础 |

|

|

C |

阐释系统以及数据恢复程序的目的 |

基础 |

|

|

IV |

财务管理(20%) |

||

|

1.财务会计和财务 |

|||

|

A |

了解财务会计的概念和基本原则(不同种类的财务报表和专业术语,如债券、租赁、退休金、无形资产、研究开发等) |

基础 |

|

|

B |

了解先进的和新的财务会计概念(新设合并、投资、合伙经营、外汇交易等) |

基础 |

|

|

C |

解读财务分析的结果(纵横向分析以及有关业务活动、收益、流动性、借贷等情况的比率分析) |

基础 |

|

|

D |

描述收入周期、当前的资产管理活动和会计、供应链管理(包括存货价值和应付账款)情况 |

精通 |

|

|

E |

描述资金预算、资金结构、基础税务和转移定价 |

基础 |

|

|

2.管理会计 |

|||

|

A |

解释管理会计的一般概念(成本-产量-利润分析、预算、费用分配、成本-效益分析等) |

基础 |

|

|

B |

区分各类成本核算系统(完全成本、变动成本、固定成本、作业成本、标准成本等) |

基础 |

|

|

C |

区分各类成本(相关和无关成本、增量成本等),及它们对决策的影响 |

基础 |

|

以上就是CIA考试第三部分《内部审计知识要素》的考试大纲内容,既然区分出了考生对考试内容的认知水平或知识深度方面需要达到的程度的知识点,在备考的小伙伴可以根据这个来规划学习,51题库考试学习网预祝各位考生考试顺利取得好成绩!

下面小编为大家准备了 国际内部审计师(CIA考试) 的相关考题,供大家学习参考。

The underlying purpose of accounting is to provide ______ for decision making about an economic entity.

A.commercial information

B.financial information

C.cash position

D.income distribution

解析:会计提供财务信息。underlying purpose基本宗旨。economic entity经济实体。financial information财务信息。cash position现金头寸。income distribution收入分配。

______ has/have no regular redemption date and can only be redeemed in limited circumstances.

A.ETF

B.LOF

C.Securities investment funds

D.Colsed-end funds

解析:securities investment funds证券投资基金,包括开放式和封闭式基金。

雇员的调查在举报项目的以下哪项进行。

A.评估阶段。

B.构建阶段。

C.项目推行阶段。

D.业绩监控阶段。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-03

- 2021-04-10

- 2020-05-28

- 2021-01-03

- 2021-01-10

- 2021-01-09

- 2021-02-25

- 2020-03-07

- 2021-01-03

- 2020-11-06

- 2021-01-03

- 2020-03-01

- 2021-01-10

- 2021-01-10

- 2021-04-16

- 2021-04-10

- 2020-03-13

- 2021-01-10

- 2021-01-03

- 2020-05-28

- 2021-04-10

- 2020-03-13

- 2020-05-28

- 2021-01-03

- 2020-11-06

- 2021-01-03

- 2020-03-01

- 2021-01-03

- 2019-01-04

- 2021-01-09