《内部审计实务》2021年最新考试大纲内容!

发布时间:2021-01-10

中国内部审计师协会接到IIA的通知,CIA中文考试从2020年6月后开始实行新的考试大纲。那修订后的新考试大纲调有哪些内容呢?为了帮助大家2021年顺利通过考试,下面51题库考试学习网为各位考生带来了《内部审计实务》的考纲内容。

CIA考试第二部分:《内部审计实务》

这部分内容主要测试的是考生是否具备与工作标准(标准 2000、2200、2300、2400、2500 和 2600 系列)以及当前内部审计实务相关的知识、技能和能力。考试题量和时长没有发生变化,依然是 100 题和 120 分钟。

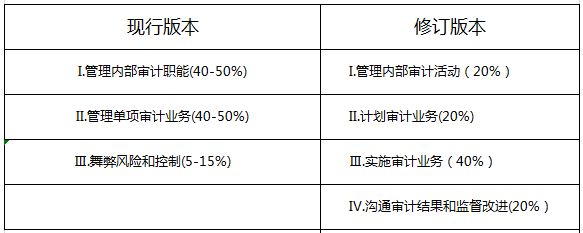

修订前后的 CIA 考试第二部分内容如下图:

第二部分大纲修订后有一些需要注意的点:

1、大纲内容与 IIA《标准》中的工作标准部分保持高度一致;

2、首席审计执行官有义务评估剩余风险并就对风险的接受进行沟通;

3、大纲中占比最大的领域是“实施审计业务”(40%);

另外,修订后的CIA考试大纲详细说明了考生对于考试内容的认知水平或知识深度方面应当达到什么程度:

1、基础水平—考生能够熟记相关知识和/或基本理解相关概念和工作程序;

2、精通水平—考生需要合理运用概念、程序和流程;根据标准分析、评估并做出判断;并且/或者综合考虑各项因素和事实证据,得出结论并提出相关建议。

CIA考试第二部分修订版考试大纲

|

领域 |

认知水平 |

||

|

I |

管理内部审计活动(20%) |

||

|

1.内部审计的运营 |

|||

|

A |

描述有关计划、组织、指导和监督内部审计运营的政策和流程 |

基础 |

|

|

B |

理解内部审计活动的行政工作(如预算、资源管理、招募、人员配置等) |

基础 |

|

|

2.制定以风险为基础的内部审计计划 |

|||

|

A |

确定潜在的审计业务来源(审计范围、审计周期需求、管理层的要求、监管要求、相关市场和行业走向、新出现的问题等) |

基础 |

|

|

B |

确定风险管理框架,用于评估风险,并根据风险评估的结果确定审计业务的重点 |

基础 |

|

|

C |

理解确认业务的种类(风险和控制评估、第三方审计和合同审计、安全与保密、绩效和质量审计、关键绩效指标、运营审计、财务和合规审计等) |

精通 |

|

|

D |

理解旨在提供意见和建议的咨询业务的种类(培训、系统设计、系统开发、尽职调查、保密、对标分析、内部控制评估、流程设计等) |

精通 |

|

|

E |

描述内部审计与外部审计、监管机构以及其他内部确认职能部门之间的协作,以及内部审计与其他确认服务提供方之间相互利用工作成果的可能性 |

基础 |

|

|

3.与高级管理层和董事会沟通并向其报告 |

|||

|

A |

了解首席审计执行官负责向高级管理层和董事会报告年度审计计划,并寻求获得董事会的批准 |

基础 |

|

|

B |

确定重大风险的暴露、控制和治理,以便首席审计执行官向董事会报告 |

基础 |

|

|

C |

了解首席审计执行官负责向高级管理层报告组织内部控制和风险管理程序的整体有效性 |

基础 |

|

|

D |

了解首席审计执行官定期与高级管理层和董事会沟通的内部审计关键绩效指标 |

基础 |

|

|

II |

计划审计业务(20%) |

||

|

1.制定计划 |

|||

|

A |

确定审计业务的目标、评估标准和业务范围 |

精通 |

|

|

B |

制定业务计划,确保能够识别关键的风险和控制 |

精通 |

|

|

C |

对每个审计领域开展具体风险评估,包括评估风险和控制因素,并确定其重要程度 |

精通 |

|

|

D |

确定审计业务流程,编制审计工作方案 |

精通 |

|

|

E |

确定审计业务所需的人员和资源水平 |

精通 |

|

|

III |

执行审计业务(40%) |

||

|

1.信息收集 |

|||

|

A |

收集并检查相关信息(检查之前的审计报告和数据、开展穿行测试、访谈、观察等),并将其作为对审计业务领域进行初步调查的一项内容 |

精通 |

|

|

B |

编制检查清单以及风险和控制调查问卷,并将其作为对审计业务领域进行初步调查的一项内容 |

精通 |

|

|

C |

运用适当的抽样(非统计抽样、判断抽样、发现抽样等)和数据分析技巧 |

精通 |

|

|

2.分析和评估 |

|||

|

A |

运用计算机辅助审计工具和技能(数据挖掘和提取、持续监控、自动化工作底稿、内置审计模块等) |

精通 |

|

|

B |

评估潜在证据来源的相关性、充分性和可信度 |

精通 |

|

|

C |

运用适当的分析方法和流程图绘制技术(过程识别、工作流分析、流程图生成和分析、意大利面条图和RACI图等) |

精通 |

|

|

D |

确定和运用分析性检查技术(比率估计、差异分析、预算与实际对比、趋势分析、其他合理性测试、对标分析) |

基础 |

|

|

E |

编制工作底稿和记录相关信息的档案文件,为审计结论和业务成果提供支持 |

精通 |

|

|

F |

总结和归纳审计结果,包括对风险和控制进行评估的结果 |

精通 |

|

|

3.审计业务督导 |

|||

|

A |

确定业务督导过程中的重要活动(协调工作分配、检查工作底稿、评估审计人员的工作表现等) |

基础 |

|

|

IV |

沟通审计结果和监督改进(20%) |

||

|

1.沟通审计结果和风险接纳程度 |

|||

|

A |

与审计业务客户进行初步沟通。 |

精通 |

|

|

B |

保证沟通质量(准确、客观、清晰、简明扼要、富有建设性、完整且及时),突出沟通要素(沟通目标、范围、结论、建议和改进措施) |

精通 |

|

|

C |

撰写有关业务进展的中期报告 |

精通 |

|

|

D |

提出旨在增加和保护组织利益的建议 |

精通 |

|

|

E |

描述审计业务沟通和报告程序,包括召开出点会、撰写审计报告(包括起草初稿、复核、批准和发布),并获取管理层的反馈意见 |

基础 |

|

|

F |

了解首席审计执行官有责任评估剩余风险 |

基础 |

|

|

G |

描述沟通风险接纳程度的程序(适用于管理层接纳风险的程度高于组织接纳风险程度的情况) |

基础 |

|

|

2.监督改进 |

|||

|

A |

评估审计业务成果,包括管理层的改进措施 |

精通 |

|

|

B |

管理将审计结果报告给管理层和董事会之后的监督工作和跟踪审计 |

精通 |

|

以上就是CIA考试第二部分《内部审计实务》的考试大纲内容,考生可以分开要求精通和基础的知识点,进行学习备考,51题库考试学习网预祝各位考生考试顺利取得好成绩!

下面小编为大家准备了 国际内部审计师(CIA考试) 的相关考题,供大家学习参考。

What is the stable-monetary-unit concept?

A.It is the prime means of measuring assets.

B.It is the common denominator in business transactions.

C.It is an orderly basis for handling account balances to produce the financial statements.

D.It is monetary terms in accounting information.

解析:文章第一段最后一句提到The stable—monetary—unit concept provides…produce the financial statements.货币计量单位的理念,使处理账户余额,生成财务报表能够有序进行。

听力原文:M: What should I do with my sight deposit if I need some money right now?

W: Oh, that's easy. You can either use the cash dispensers or you can write cheques.

Q: What does the man want to have now?

(14)

A.Cash.

B.Sight deposit.

C.Cash dispenser.

D.Cheque.

解析:男士现在需要的是“some money”,即现金,所以选项A正确。

How can we know the management of financial assets?

A.From the assets' area of special expertise.

B.From the portfolio of the assets.

C.From the scale of the assets.

D.From the reserve banks.

解析:文章第二段提到a different type of portfolio of assets…in managing financial assets。资产组合能反映一定地区的资产管理状况。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-06

- 2020-11-14

- 2020-05-28

- 2021-01-10

- 2020-03-07

- 2021-01-10

- 2020-03-07

- 2019-01-04

- 2020-03-13

- 2021-04-16

- 2021-01-03

- 2020-03-07

- 2021-01-03

- 2020-11-14

- 2020-03-01

- 2020-05-28

- 2021-04-10

- 2021-01-10

- 2020-11-06

- 2021-01-09

- 2021-01-03

- 2019-01-04

- 2020-11-06

- 2021-01-10

- 2021-01-10

- 2021-01-03

- 2021-01-10

- 2021-01-09

- 2020-03-01

- 2021-01-10