2018年广西税务师考试证书领取条件和步骤

发布时间:2019-01-04

一、申请证书的合格条件

五年滚动管理周期内,全科(五个科目)考试成绩合格(含免试)的考生应当自考试成绩公布之日起3个月内向所在地注册税务师协会申请领取资格证书。所在地为通过最后一科税务师职业资格考试的地区。

二、证书申领步骤

为保证全科考试合格人员顺利领取税务师职业资格考试证书(以下简称证书),考生需要按照以下步骤进行申领:

1.严格遵循先网上申请,后现场资格审核的申领程序。

2.严格遵循网上申请时间,网上申请时间一般为考试结束后次年的4月至6月。

3.考试合格人员可通过中国注册税务师协会官方网站登陆“全国税务师职业资格考试报名系统”或直接登录https://ksbm.ecctaa.com,在“证书中心”提交申请。

根据人社部人事考试中心《专业技术人员职业资格证书管理便利化改革实施方案》,2018年考试合格的可领证的人员须按要求于2019年1月15日9:00至1月31日18:00期间登录报名系统的“证书中心”上传标准证件照。

标准证件照为jpg格式,像素295×413,尺寸1寸证件照(62.5px×87.5px),大小约10KB,底色为白色。

4.现场资格审核及证书发放工作由地方税协具体负责,考试合格人员本人应在规定时间内携带“领证须知”中所列有关资料原件至现场进行审核,领取证书。

材料原件包括学历证书原件、身份证原件、申请免试材料原件,以及其他需要提供的证明材料原件。

5.各地现场审核与领证时间并不统一,请领证人员关注各地方税协发布的领证通知。如有其他疑问可向中税协电话咨询:(010)6841 3988转8703/8704/8706(工作日9:00—17:00)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

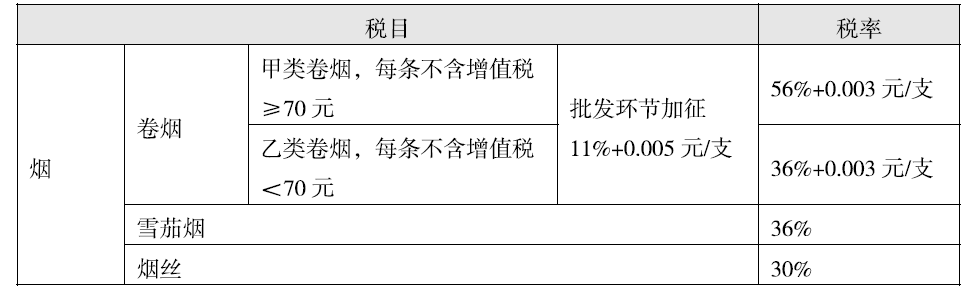

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税()万元。

B.37.38

C.35.73

D.35.72

B.资产负债率-权益乘数=产权比率

C.资产负债率×权益乘数=产权比率

D.资产负债率÷权益乘数=产权比率

B.700.00

C.850.00

D.500.00

B.新能源汽车制造业

C.房地产业

D.娱乐业

(1)烟草制造业(选项A);(2)住宿和餐饮业;(3)批发和零售业;(4)房地产业(选项C);(5)租赁和商务服务业;(6)娱乐业(选项D);(7)财政部和国家税务总局规定的其他行业。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-05-02

- 2020-02-15

- 2020-02-22

- 2019-05-09

- 2019-01-04

- 2020-07-02

- 2020-08-14

- 2020-04-08

- 2021-08-04

- 2019-01-04

- 2019-01-04

- 2019-05-10

- 2019-01-04

- 2020-08-14

- 2019-01-17

- 2019-05-09

- 2020-02-16

- 2019-05-09

- 2020-03-26

- 2019-05-10

- 2020-02-15

- 2020-02-16

- 2019-04-30

- 2019-05-08

- 2019-05-02

- 2019-05-08

- 2020-02-18

- 2020-08-21

- 2020-02-20

- 2020-02-07