一起来看看2020年税务师职业资格考试合格标准是什么?

发布时间:2020-10-11

由于今年疫情的原因,很多考生担心税务师开始会延期或者取消,到现在为止,中税协尚未通知税务师考试延期。现在距离考试还有一段时间,很多第一次备考税务师考试的考生表示不知道税务师合格标准是多少,接下来就一起去了解下税务师考试合格标准的相关分享,希望能够帮到大家!

税务师考试成绩合格标准经全国税务师职业资格评价与考试委员会认定,报国家税务总局、人力资源和社会保障部审定,由中国注册税务师协会发布。税务师考试成绩合格标准为5科考试每科均为84分。

考试成绩实行5年为一个周期的滚动管理办法。考生须在连续5个考试年度内通过全部应试科目的考试;免试人员须在连续4个考试年度内通过应试科目的考试。

税务师考试成绩查询时间

税务师成绩查询入口将于考试结束后40个工作日开通,届时考生可进入官网查询考试成绩,全科考试成绩合格(含免试)的考生应当自考试成绩公布之日起3个月内向所在地注册税务师协会申请领取资格证书(最后一科考试所在省、直辖市、自治区、计划单列市)。

申请领取税务师资格证书考生应持与报名信息一致的学历证书原件、身份证原件、免试材料原件,至所在地注册税务师协会进行现场审核。

审核通过的考生可取得由人力资源社会保障部、国家税务总局监制,中国注册税务师协会用印的《中华人民共和国专业技术人员职业资格证书》。

以上就是2020年税务师职业资格考试合格标准的相关信息,希望能给到正在备考的你们一些帮助,预祝大家都能顺利的通过考试。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

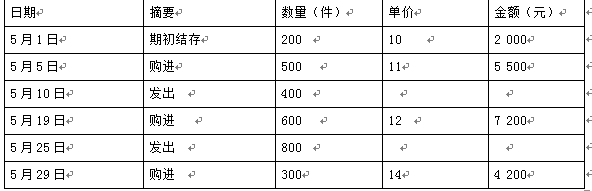

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

采用先进先出法对企业本期利润总额的影响为( )元。

B.2250

C.5500

D.7500

B.进行负荷联合试车领用的原材料费用

C.发生的符合资本化条件的外币借款的汇兑差额

D.发生的工程管理费

E.由于自然灾害造成的工程报废净损失

B.因国家建设需要而被政府收回房地产

C.因城市实施规划而搬迁,企业自行转让房地产

D.企业资产整合过程中涉及房地产过户

选项A,个人销售商铺,需要缴纳土地增值税;选项B、C、D,均免征土地增值税。

本案中,涉及临时股东大会的召开是否合法的问题。根据规定,下列各项条件中,属于应当召开临时股东大会的法定情形的有( )。

B.董事人数不足法定人数的3/4

C.监事会提议召开

D.持有公司5%以上股份的股东请求召开

E.董事长认为有必要召开

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-31

- 2019-04-23

- 2020-02-26

- 2020-01-02

- 2020-11-04

- 2021-08-04

- 2020-02-08

- 2019-04-25

- 2019-04-24

- 2020-12-19

- 2019-01-04

- 2020-08-16

- 2020-11-12

- 2021-08-04

- 2020-12-31

- 2019-12-28

- 2020-08-15

- 2019-04-25

- 2020-11-26

- 2019-01-17

- 2019-04-24

- 2020-12-31

- 2021-01-07

- 2020-02-19

- 2019-12-28

- 2019-04-23

- 2020-12-31

- 2020-08-15

- 2019-01-04

- 2021-01-07