速度围观!2020年高级会计师报考条件来了

发布时间:2020-01-07

2020年高级会计考试备考正在如火如荼的进行中,初次报考的你是否还有许多不了解的事?许多考生想知道今年高级会计考试的报考条件是什么,如何进行报名呢,别担心,51题库考试学习网告诉你。

2020年高级会计师考试报名时间已经公布,2020年高级会计师考试报名时间为3月10日至31日,考试报名及缴费统一在3月31日24时截止。由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

2020年高级会计师报名条件如下:

(一)基本条件

报名参加中、高级会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级会计资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本公告所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

符合报考条件的考生,就可以进行报名了,报名流程如下:

网上报名→现场审核→网上缴费/现场缴费→报名成功。

需要提醒报考人员的是,报名确认及交费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

以上就是51题库考试学习网今天要分享的内容,希望能帮助到各位考生顺利的报考今年的高级会计考试,各位考生们,备考高级会计并不容易,你们一定要拿出自己的耐心与毅力,相信通过你们的努力一定能顺利通过今年的高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

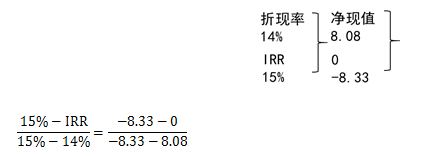

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

总经理:回顾过去,公司产品连续3年取得了省内同行业市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

要求:根据以上资料,判断总经理发言所体现的公司总体战略的具体类型,并指出甲公司是否符合该战略的适用条件。

②公司符合该战略的适用条件。

随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资X项目和Y项目,可将这两个项目纳入募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

要求:根据上述资料,指出财务经理的建议体现了哪些融资战略(基于融资方式),并说明这些融资战略存在的不足。

评分说明:将“内部融资战略、股权融资战略、债务融资战略和销售资产融资战略”全部列示的,不得分;其他情形按得分点给分。

股权融资战略存在的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。

销售资产融资战略存在的不足:比较激进,一旦操作就无回旋余地,而且如果销售时机选择不准,销售价值会低于资产本身价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-03-22

- 2020-08-07

- 2020-01-10

- 2020-02-05

- 2020-03-27

- 2020-03-10

- 2020-07-30

- 2020-05-14

- 2021-11-04

- 2020-04-18

- 2020-04-16

- 2020-05-29

- 2020-02-06

- 2020-03-26

- 2020-03-18

- 2020-03-15

- 2020-02-27

- 2020-02-14

- 2020-01-29

- 2020-02-28

- 2020-01-02

- 2020-01-30

- 2020-08-02

- 2020-04-16

- 2020-02-08

- 2020-01-10

- 2020-01-01

- 2020-03-10

- 2020-07-02