2021年注册会计师考试《经济法》每日一练(2021-09-04)

发布时间:2021-09-04

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司签发一张支票给乙公司,付款人为A银行,乙公司取得票据后背书转让给丙公司,丁公司为乙公司提供保证;丙公司依法向A银行提示付款被拒绝。根据票据法律制度的规定,丙公司有权向( )进行追索。【多选题】

A.甲公司

B.乙公司

C.丁公司

D.A银行

正确答案:A、B、C

答案解析:支票限于见票即付,支票上的付款银行并未在票据上签章,并非票据债务人,不得被列为追索对象。

2、下列关于违约金和其他违约责任关系的表述中,正确的有( )。【多选题】

A.在迟延履行的情况下,违约方支付违约金后,仍须履行债务

B.当事人既约定违约金又约定定金的,当事人可以合并适用

C.当事人既约定违约金又约定定金的,当事人可以选择适用

D.违约金过分高于或低于损失时,应进行调整

正确答案:A、C、D

答案解析:选项B不正确:当事人既约定违约金,又约定定金的,一方违约时,对方可以选择适用违约金或者定金条款。

3、根据《物权法》的规定,下列情形中,甲的返还原物请求权能够得到法院支持的有()。【多选题】

A.乙将从甲处借来的手表卖给丙,丙以为是乙的手表而买之,甲要求丙返还

B.丁偷了甲的金项链送给女友戊,戊在不知情的情况下收下金项链,甲要求戊返还

C.甲借给庚笔记本电脑一台,庚谎称丢失,甲要求庚返还

D.辛向甲购牛一头,并在得到牛后将其转卖,但没有向甲付款,甲要求辛返还

正确答案:B、C

答案解析:(1)选项A:丙基于善意取得制度取得了该手表的所有权,甲丧失了所有权,甲无权要求丙返回原物;(2)选项B:赃物不适用善意取得制度,无论戊是有偿取得还是无偿取得,戊均未取得所有权,甲有权基于其所有权要求无权占有人戊返还原物;(3)选项C:甲基于其所有权有权要求无权占有人庚返还原物;(4)选项D:尽管辛尚未付款,但牛的所有权自交付之日起已经转移,甲已经丧失了所有权。

4、下列关于外商投资企业设立问题的表述中,符合法律规定的是()。【单选题】

A.技术水平落后的项目属于限制类外商投资项目

B.70%以上产值的产品直接出口的允许类外商投资项目,经批准可以视为鼓励类外商投资项目

C.中外合作企业的投资者不得以国有企业的经营权、国有自然资源的使用经营权等作为出资或合作条件

D.外商投资企业投资一方未按期缴付或缴清出资的,视同直接自动退出外商投资企业

正确答案:A

答案解析:本题考核外商投资企业设立的相关规定。根据规定,技术水平落后的外商投资企业属于限制类的项目,因此A选项的表述正确;产品全部直接出口的允许类外商投资项目,视为鼓励类外商投资项目,因此B选项的表述错误;中外合作企业的投资者可以国有企业的经营权、国有自然资源的使用经营权等作为出资或合作条件,因此选项C的表述错误;外商投资企业投资一方未按期缴付或缴清出资的,催告一个月后仍然没有纠正的,视同自动退出外商投资企业,因此D选项的表述错误。

5、下列各项中,不属于物权法上的孳息的是( )。【单选题】

A.母牛刚生出的牛犊

B.存款取得的利息

C.花圃里种植的玫瑰花

D.出租房屋获得的租金

正确答案:C

答案解析:选项C正确:原物、孳息属于两个物,玫瑰花尚未脱离原物,不属于孳息。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)销售一批货物,价税合计2260万元,因购货方在两天内付款,给予现金折扣,实际收取2100万元。

(2)向境外客户提供完全在境外消费的咨询服务,取得30万元。

(3)向境内客户提供会展服务,取得价税合计金额424万元。

(4)将一栋位于市区的办公楼对外出租,预收半年的租金价税合计105万元,该楼于2015年购入,选择简易方法计征增值税。

(5)购买银行非保本理财产品取得收益300万元。

(6)处置使用过的一台设备, 当年采购该设备时按规定未抵扣进项税税额,取得含税金额1.03万元,按购买方要求开具增值税专用发票。

(7)转让位于市区的一处厂房,取得含税金额1 040万元, 该厂房2010年购入,购置价200万元,能够提供购房发票,选择简易方法计征增值税。

(8)进口一台厢式货车用于运营,关税完税价格为100万元。

(9)当期的其他进项税额如下:购进一批原材料,取得增值税专用发票注明税额180万元;发生其他无法准确划分用途的支出,取得增值税专用发票注明税额19.2万元。

(其它相关资料:销售货物的增值税税率为13%,进口厢式货车的关税税率为15%,进口业务当月取得海关进口增值税专用缴款书,上述业务涉及的相关票据均已申报抵扣。)

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)计算业务(1)的销项税额。

(2)判断业务(2)是否需要缴纳增值税,并说明理由。

(3)计算业务(3)的销项税额。

(4)计算业务(4)应缴纳的增值税额。

(5)判断业务(5)是否需要缴纳增值税,并说明理由。

(6)计算业务(6)应缴纳的增值税额。

(7)计算业务(7)应缴纳的增值税额。

(8)计算业务(8)进口厢式货车应缴纳的关税、车辆购置税和增值税税额。

(9)根据业务(9)计算当期不可抵扣的进项税额。

(10)回答主管税务机关是否有权对企业按月计算得出的不可抵扣进项税额进行调整;如果有权调整,应如何调整。

(11)计算当期应向主管税务机关缴纳的增值税额。

(12)计算当期应缴纳的城市维护建设税额和教育费附加、地方教育附加。

(2)不需要缴纳;向境外客户提供完全在境外消费的咨询服务免增值税。

(3)业务(3)销项税额=424÷(1+6%)×6%=24(万元)

(4)业务(4)应缴纳的增值税额=105÷(1+5%)×5%=5(万元)

(5)不需要缴纳增值税;非保本理财产品的投资收益不征收增值税。

(6)业务(6)应缴纳的增值税额=1.03÷(1+3%)×3%=0.03(万元)

(7)业务(7)应缴纳增值税额=(1 040-200)÷(1+5%)×5%=40(万元)

(8)业务(8)进口厢式货车应缴纳关税额=100×15%=15(万元)

应缴纳车辆购置税额=(100+15)×10%=11.5(万元)

应缴纳增值税额=(100+15)×13%= 14.95(万元)

(9)当期不可抵扣的进项税额

=19.2×(30+100+1+800)÷(2 000+30+400+100+1+800)=5.37(万元)

(10)有权进行调整;主管税务机关可依据年度数据对不得抵扣的进项税额进行清算。

(11)当期应向主管税务机关缴纳增值税额

=260+24-[180+(19.2-5.37)+14.95]+5+0.03+40=120.25(万元)

(12)当月应缴纳的城市维护建设税额=120.25×7%=8.42(万元)

当月应缴纳的教育费附加=120.25×3%=3.61(万元)

当月应缴纳的地方教育附加=120.25×2%=2.41(万元)

合计=8.42+3.61+2.41=14.44 (万元)

2013年行权时计入资本公积一股本溢价的金额为( )万元。

A.32000

B.68000

C.129600

D.97200

解析: 2013年12月31日

借:银行存款 40500

资本公积-其他资本公积 97200

贷:股本 8100

资本公积-股本溢价 129600

如果决定投资该项目,甲公司将于2017年10月发行10年期债券,同时发行优先股,面值100元,预计溢价发行率120%,股息率8%,每季付息的永久性优先股,发行优先股需要承担每股2元的发行成本。

由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。

W项目的普通股的资本相对其税后债务资本成本的风险溢价为5%。

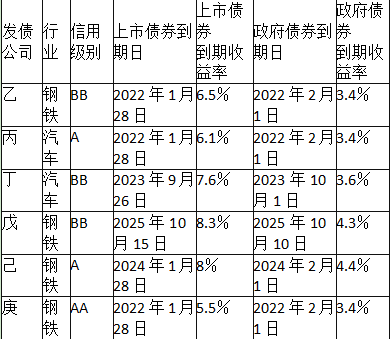

甲公司为钢铁行业,甲公司的信用级别为BB级,甲公司搜集了最近刚刚上市交易的公司债有6种,这6种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

目前市场上有一种还有10年到期的已上市政府债券,该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)计算债务资本成本;

(3)计算优先股的资本成本;

(4)计算普通股的资本成本;

(5)计算加权平均资本成本。

设无风险报酬率为4%

1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)=60×8.1109+1000×0.6756=1162.25

设无风险报酬率为5%

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=60×7.7217+1000×0.6139=1077.2

(i-4%)/(5%-4%)=(1120-1162.25)/(1077.2-1162.25)

所以无风险报酬率i=4.5%

(2)企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.5%+3.7%=8.2%

税后债务资本成本=8.2%×(1-25%)=6.15%

(3)季度优先股资本成本=100×2%/(120-2)=1.69%

年优先股资本成本=(1+1.69%)4-1=6.93%

(4)股权资本成本=6.15%+5%=11.15%

(5)加权平均资本成本=6.15%×(2/5)+6.93%×(1/5)+11.15%×(2/5)=8.31%。

甲公司是一家大型上市公司,在世界许多地方开展多种业务。公司的财务目标是使股东财富平均每年增长10%。目前,其净资产总额为200亿人民币,未分配利润为2亿人民币,资产负债率比率为60%,行业平均水平为48%。目前该公司正在考虑收购一家高科技企业,收购价格预计为80亿人民币。对于该公司的管理层来讲,可以考虑的融资方式包括( )。

A.留存收益再投资

B.发行新股

C.银行贷款

D.资产销售融资

[答案]B

[解析]一般来说,企业有四种不同的融资方式:内部融资、债权融资、股权融资和资产销售融资。甲公司需要大量资金用于并购,此时依靠内部留存收益或是销售资产融资是不够的,可以剔除选项和选项D。该公司资产负债率比率为60%,已超出行业平均水平,因此银行贷款也不合适,选项C可以剔除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2020-03-11

- 2020-04-03

- 2020-07-08

- 2020-05-21

- 2021-04-09

- 2021-08-14

- 2021-06-08

- 2019-11-03

- 2021-02-04

- 2020-09-28

- 2020-03-20

- 2020-03-12

- 2019-11-01

- 2020-03-14

- 2021-09-07

- 2021-05-20

- 2020-10-15

- 2020-01-28

- 2020-08-22

- 2021-07-23

- 2020-09-08

- 2021-08-25

- 2021-03-12

- 2020-05-10

- 2020-01-11

- 2020-02-19

- 2021-04-26

- 2020-02-27

- 2020-12-01