2022年注册会计师考试《经济法》每日一练(2022-02-15)

发布时间:2022-02-15

2022年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲乙约定卖方甲负责将所卖货物运送至买方乙指定的仓库。甲如约交货,乙验收,但甲未将产品合格证和原产地证明文件如约交付给乙;乙已经支付了 80%的货款。交货当晚,因山洪暴发,乙仓库内的货物全部毁损。根据合同法律制度的规定,下列说法正确的有( )。【多选题】

A.乙应当支付剩余20%的货款

B.因甲未交付产品合格证和原产地证明文件,构成违约,但货物损失应由乙承担

C.乙有权解除合同,并请求甲返还已支付的80%货款

D.甲有权要求乙支付剩余20%的货款,但应当补交已经毁损的货物

正确答案:A、B

答案解析:选项AB正确:(1)甲的行为是否构成违约:出卖人应当按照约定或者交易习惯向买受人交付提取标的物单证以外的有关单证和资料;在本题中,甲未按照约定时间交付产品合格证和原产地证明,构成违约。(2)风险应由哪方负担:出卖人未按照约定交付有关标的物的单证和资料的,不影响标的物毁损、灭失风险的转移;在本题中,货物已经交付,风险应由乙承担,甲未交付产品合格证和原产地证明文件不影响标的物风险的转移,而风险由乙承担即意味着,货物虽已经毁损,乙应依约付款,甲不承担任何补交义务。(3)是否构成法定解除:当事人一方延迟履行债务或者有其他违约行为致使“不能实现合同目的”的,另一方当事人有权单方通知解除合同;在本题中,甲的违约行为并不导致合同目的不能实现,尚不构成法定解除。

2、下列有关可撤销民事行为与效力待定民事行为的联系与区别的表述中,正确的是( )。【单选题】

A.效力待定民事行为属于可撤销民事行为中的一种

B.效力待定民事行为和可撤销民事行为,最终均有可能成为无效民事行为

C.在效力待定民事行为和可撤销民事行为中,撤销权的行使期限均为自知道或应当知道撤销事由之日起1年

D.在效力待定民事行为和可撤销民事行为中,权利人的撤销的意思表示均应向人民法院或仲裁机构作出

正确答案:B

答案解析:选项A不正确:民事行为效力待定与民事行为可撤销是完全不同的两种效力状态;选项B正确:效力待定民事行为可因权利人(被代理人、法定代理人)拒绝追认或因权利人(善意第三人)的依法撤销而成为无效民事行为;可撤销民事行为可因撤销权人依法行使撤销权而归于无效;选项C不正确:效力待定民事行为善意第三人的撤销权在追认权人追认或拒绝追认前行使;可撤销合同的撤销权存续期限为自知道或应当知道之日起1年;选项D不正确:效力待定民事行为的撤销以通知的方式作出即可;可撤销民事行为的撤销则应通过人民法院或仲裁机构作出。

3、根据票据法律制度的规定,下列票据中,经票据权利人申请并提供担保,人民法院可以依法采取保全措施和执行措施的有()。【多选题】

A.持票人恶意取得的票据

B.应付而未付对价的持票人持有的票据

C.记载有“不得转让”字样而用于贴现的票据

D.记载有“不得转让”字样而用于质押的票据

正确答案:A、B、C、D

答案解析:本题考核票据权利的行使和保全。根据《票据法司法解释》规定,经当事人申请并提供担保,对具有下列情形之一的票据,可以依法采取保全措施和执行措施:(1)不履行约定义务,与票据债务人有直接债权债务关系的票据当事人所持有的票据;(2)持票人恶意取得的票据;(3)应付对价而未付对价的持票人持有的票据;(4)记载有“不得转让”字样而用于贴现的票据;(5)记载有“不得转让”字样而用于质押的票据;(6)法律或者司法解释规定有其他情形的票据。

4、根据合同法律制度的规定,下列情形中,属于不定期租赁合同的有( )。【多选题】

A.甲将1台机器租赁给乙,双方订有书面合同,租赁期限约定为20年

B.甲乙签订租赁合同,未约定租赁期限,且不能通过补充协议或根据合同条款、交易习惯确定租赁期限

C.甲乙订立口头租赁合同,租赁期限为1年

D.甲将一私房出租给乙,租赁期限为3年,现租期已届满,甲未收回房屋,乙继续居住并交纳房租

正确答案:B、C、D

答案解析:(1)选项B:当事人对租赁期限没有约定或者约定不明确,依照《合同法》有关规定仍不能确定的,视为不定期租赁;(2)选项C:租赁期限6个月以上的,合同应当采用书面形式。当事人未采用书面形式的,视为不定期租赁;(3)选项D:租赁期届满,承租人继续使用租赁物,出租人没有提出异议的,原租赁合同继续有效,但租赁期限为不定期。

5、根据诉讼时效法律制度的规定,当事人对下列债权请求权提出诉讼时效抗辩,人民法院不予支持的有()。【多选题】

A.支付存款本息请求权

B.兑付国债本息请求权

C.兑付金融债券本息请求权

D.基于投资关系产生的缴付出资请求权

正确答案:A、B、C、D

答案解析:选项ABCD均正确:诉讼时效适用于债权请求权,其他请求权(如物上请求权)不适用诉讼时效。最高人民法院《关于审理民事案件适用诉讼时效制度若干问题的规定》第一条规定,当事人可以对债权请求权提出诉讼时效抗辩,但对下列债权请求权提出诉讼时效抗辩的,人民法院不予支持:(1)支付存款本金及利息请求权;(2)兑付国债、金融债券以及向不特定对象发行的企业债券本息请求权;(3)基于投资关系产生的缴付出资请求权;(4)其他依法不适用诉讼时效规定的债权请求权。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.集团财务报表整体的重要性应当高于组成部分重要性

C.如果仅计划在集团层面对某组成部分实施分析程序,无需为该组成部分确定重要性

D.基于集团审计目的,组成部分重要性可以由集团项目组或组成部分注册会计师确定

资料一:

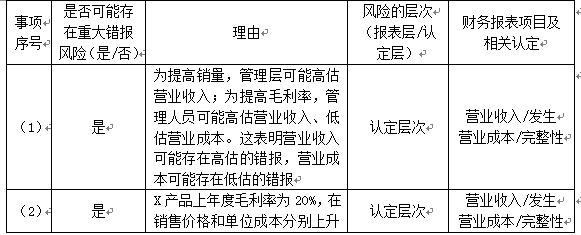

(1)由于2018年W产品供不应求,戊公司治理层提出2019年将W产品销量提高10%、毛利率提高3%的目标,并规定高级管理人员薪酬的升降幅度为毛利率升降幅度的5倍。

(2)2019年初,由于人工成本的上升,戊公司X产品的单位成本比上年上升了10%,与此同时,X产品的销售价格也比上年上升了5%。

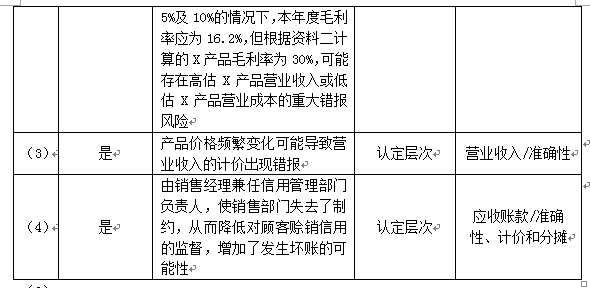

(3)2019年,电子行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,戊公司也多次调整商品价目表,竞争进一步加剧。

(4)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,戊公司决定由销售经理兼任信用管理部门负责人。

资料二:

A注册会计师在审计工作底搞中记录了所获取的戊公司财务数据,部分内容摘录如下:(金额单位:万元)

资料三:

A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下:

(1)从接近2019年末发运凭证中选取样本,追查销售发票和营业收入明细账;

(2)从营业收入明细账中选取大额记录,追查至营业成本明细账,确认所记载的销售产品数量与所结转的存货数量是否一致;

(3)追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单;

(4)将主营业务收入明细账加总,追查其至总账的过账。

要求:

(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款)的哪些认定相关(不考虑税务影响)。

(2)逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

(2)

B、可以用于对派发股利的欧式看涨期权的估价

C、可以用于对不派发股利的美式看涨期权的估价

D、不能用于对派发股利的美式看跌期权的估价,但是具有参考价值

B.100

C.35

D.20

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-01

- 2022-01-30

- 2020-10-19

- 2021-11-19

- 2020-03-17

- 2021-05-12

- 2020-01-21

- 2020-03-23

- 2020-02-02

- 2020-10-22

- 2021-07-14

- 2022-01-20

- 2021-07-28

- 2021-06-12

- 2021-01-01

- 2020-03-27

- 2021-11-20

- 2021-12-11

- 2021-06-10

- 2021-07-01

- 2022-01-24

- 2021-02-05

- 2020-08-31

- 2022-01-03

- 2022-02-11

- 2021-03-30

- 2021-03-05

- 2020-08-26

- 2021-10-03

- 2021-07-05